40代になったら、それなりに貯金してないとマズイよね…

同世代の人って、どれくらい貯蓄してるのかな?

時折、そんなことが頭をよぎる方も多いかと思います。

弊社のお客様は30代~40代の方が多いのですが、平均年齢でいうと40代前半くらいになります。

そこで、今回は40代に絞って「貯金(貯蓄)に関するデータ」をまとめてみました。

どれくらいなのか、まずは一緒に予想してみましょう!

※2021年6月時点で公表されているデータを基にしています。

【クイズ】

直近の各種調査によると、40代の平均貯蓄額はいくらでしょうか?

① 1100~1200万円程度

② 700~800万円程度

③ 500~600万円程度

④ 200~300万円程度

↓↓↓

↓↓↓(答えはこちら)

↓↓↓

~・~・~・~・~・~・~・~・~・~・~・~・~・~・~

正解は、②です。

いかがでしたか?

実は、統計データによってかなりブレがあるので、詳しく見てみましょう。

金融広報中央委員会が2023年に実施した「家計の金融行動に関する世論調査[二人以上世帯調査]」によると、40代の金融資産保有額の平均は889万円でした。

ただし、同調査の[単身世帯調査]では559万円となっています。

他にも、厚生労働省が2022年に実施した「国民生活基礎調査」によれば、世帯主が40代の1世帯あたり平均貯蓄額は、約926万円。

総務省が2023年に実施した「家計調査(貯蓄・負債編)(二人以上の世帯)」によると、世帯主が40代の1世帯あたり平均貯蓄額は、1,208万円でした。

クイズの答えは②の「700~800万円程度」にしましたが、「二人以上の世帯」と「単身世帯」を合わせた【ザックリとしたイメージ】と考えておいてください。

平均値と中央値

ここで、注意点があります。

30代の平均貯金額についての記事でも解説しましたが、「平均値」以上に重視すべき指標として「中央値」があります。

前述の金融広報中央委員会が2023年に実施した「家計の金融行動に関する世論調査[二人以上世帯調査]」によると、40代の金融資産保有額の中央値は220万円でした。(平均値は889万円)

同調査の[単身世帯調査]では、中央値はなんと47万円です。(平均値は559万円)

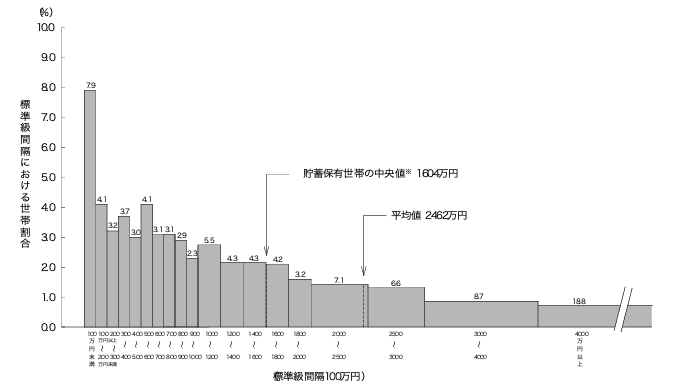

また、「家計調査(貯蓄・負債編)(二人以上の世帯)」では年代別の中央値は公表されていませんが、高齢世代(世帯主が65歳以上)の平均値と中央値は上図のように公表されています。

中央値が1,604万円に対して平均値が2,462万円ですから、だいぶ大きな違いですね。

よって、平均値のデータを見る時は、合わせて中央値も確認するようにすると良いでしょう。

※平均値と中央値の違いについては、こちらの記事で解説していますのでご参考ください。

https://ashitaba-mirai.jp/29092020/6095.html

データは冷静に受け止めよう

先ほどの家計調査で、世帯主が40代の1世帯あたり平均貯蓄額は「全体でみると」1,208万円でしたが、

実は「上位20%の人」がいくらかも公表されています。

その額は、なんと3,599万円です。 約3倍もの開きなので、僕もかなり驚きました。

これは僕の予想ですが、、、

親から莫大な資産を相続した人や、スタートアップ企業の創業者で保有している株が何十億円もの価値になっている人など、

「スーパー富裕層」と言われる人たちの貯蓄(=資産)額も含まれているため、平均値を大きく押し上げてしまっている可能性が高いと考えられます。

※ある国際NGOが2018年に公表した報告書でも、「世界のたった1%の富裕層が、1年間の富の増大の82%を独占してしまった」とあるくらい、残念ながら所得や保有資産の格差は広がっているのが現状です。

このように、統計データというのは「平均」だけで見ると【実態と大きく乖離している】可能性があります。

ぜひ冷静に捉えるようにしてください。

実際、多くの40代の人はどれくらい貯金しているのか?

やや脱線しましたが、実態としては40代の方の平均貯蓄額はどれくらいなのでしょうか?

中央値が公表されている金融広報中央委員会のデータが一番参考になりますので、それを振り返ると…

二人以上世帯の中央値は220万円、平均値は889万円。

単身世帯の中央値は47万円、平均値は559万円。

とはいえ、40代の方が多くご相談に訪れる環境でFPとして携わってきた“現場感覚”でいうと、およそこれくらいです。

40代・2人以上のご家庭は、500~700万円。

40代・単身(独身)の方は、600~800万円。

むしろ独身者の方が、貯蓄額が多い印象なのです。

FP相談に来られる方は女性の方が割合としては多く、独身者の場合は相対的に男性の方が貯蓄額が少ない傾向にあるため、全体から見るとやや高い金額になっているとは思います。

また、中央値が40万円ということからも分かるように、「0~100万円」の方もかなり多く、実際弊社にご相談で来られる方にもいらっしゃいます。

あくまでも参考値ですが、特に女性の方はご参考いただけると良いかもしれません。

平均より少ない場合

以上、データとFPの現場感覚から平均貯蓄額についてお伝えしました。

「自分は平均より明らかに少ない。このままじゃマズイのかな…」と不安になってしまう方もいるかもしれませんね。

大丈夫!過剰に不安がる必要はありません。

そもそも、収入や家族構成など環境面も人それぞれ違います。

住む地域によって平均収入や物価も変わりますし、40代といっても「40歳と49歳」では大きな差が出て当然です。

周りと比べるよりも、別の視点を持っていただきたいと考えています。

大事なのはゴール(目標)からの逆算

そこで思い浮かべていただきたいのは、「貯蓄する理由」です。

いかがでしょう?

「将来必要になるお金だから」ですよね。

なので、

「平均値より多いか少ないか」

ではなく、

「今の貯蓄体質で、自分の目指すライフプランが実現できるか」

という視点を持ちましょう。

「老後は毎年旅行にいったり、悠々自適に過ごしたい」

「早めに今の会社を辞めて、起業したい」

「実家の親の支援を考えておく必要がある」

それらの「自分のニーズ」をふまえ、

どのように暮らすか、どんな目標やリスクがあって、いくらぐらいのお金を用意しておく必要があるのか。

それをしっかり考え、「今の暮らし方・貯め方で、十分な貯蓄を確保できるか」が重要です。

単純に現状の貯蓄額を平均値と比べるのではなく、「自分の目指すゴールから逆算」という視点を持ってくださいね。

今のままではダメと思ったら、アクションを起こそう

平均貯蓄額はそこまで気にしなくて良いと書きましたが、平均より多くても少なくても、

もし「このままでは目標を達成できないかも」と感じるのであれば、体質改善のアクションを起こさなくてはいけません!

ポイントは2点です。

- 「強制力」を使って着実に貯めていく

- 「iDeCo」や「新NISA」など国の制度を使った投資・運用で、「お金を育てていく」

40代の方向けの「具体的な資産づくりの方法」については、ぜひこちらの記事をご覧ください!

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコやつみたてNISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・つみたてNISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!