(投稿日:2020年10月14日)

「農業者年金ってなに?」

「特に理由もなく農業者年金に加入していたけど、他の制度と比べてどうなの?」

この記事は、上記のような疑問をお持ちの農家の方(&これから農家になる予定の方)に、読んでいただきたい内容です。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

農業者年金の仕組み

農業者年金は、農業従事者向けの公的年金制度です。

公的年金の土台となる「国民年金」に上乗せする形なので、「2階部分」といわれます。

制度の実施母体は独立行政法人農業者年金基金(略称:のうねん)で、2001年に行われた大規模改正後の現行制度での加入者が約12万人となっています。

(改正前の制度は「賦課方式」という仕組みをとっていましたが、制度維持が難しくなり破綻。それまで加入者約34万人には国庫負担で年金が継続支給されています。)

加入対象者

加入対象者は、以下の3つの要件を満たす人です。

- 年間60日以上農業に従事

- 国民年金の第1号被保険者(保険料納付免除者を除く)

- 60歳未満

これらの要件を満たせば、配偶者や後継者、季節労働的に手伝っている子・孫など、いわゆる「家族農業従事者」も加入できます。

制度のポイント

農業者年金制度の大まかなポイントは下記の通りです。

- 毎月自分で決めた金額を積み立てしていく「積立方式・確定拠出型」の年金制度

- 積み立てる(拠出)期間は60歳まで、年金の受け取り(受給)は65歳から

- 年金は「80歳までの保証期間付終身年金」

- 掛け金(保険料)は、月額2万円~最大6万7千円まで自由に設定可能

- 月額2万円の保険料の支払いが難しい場合は、保険料の国庫補助の仕組みがある

- 「拠出時」「運用中」「受給時」の各段階で税制優遇が受けられる

1つずつ、ザっと見ておきましょう。

①「積立方式・確定拠出型」の年金制度

公的年金は、その時代の財政・人口動態の影響を受ける「賦課方式」という仕組みになっていますが、

農業者年金は「積立方式・確定拠出型」となっており、自分で積み立ててきた金額と運用で増えた分を年金としてもらう仕組みです。

よって、少子高齢化時代において安心感のある制度設計になっています。

②拠出期間と受給開始時期

(出所:農業者年金基金)

積み立てる(拠出する)期間と受給開始時期は、上図の通りです。

受給開始時期については、国民年金と同じく希望すれば60歳~64歳の間で「繰り上げ」をすることができますが、受給額は減額となります。

ただし、65歳よりも後ろ倒しにして受給額を増額する「繰り下げ」は、できないルールとなっています。

③80歳までの保証期間付終身年金

年金は、加入者が生きている限り(亡くなるまでずっと)受給できる終身年金です。

更に80歳までの保証付きなので、万が一80歳までに亡くなった場合は、80歳まで受給できるはずであった金額を遺族が「死亡一時金」として受給することができます。

④掛け金(保険料)は自由に設定可能

掛け金の金額は、月額2万円~最大6万7千円まで自由に設定可能です。

また、途中で増額・減額も可能で、任意脱退・再加入もOKとなっています。

掛け金について、かなり柔軟な制度設計となっていると言えるでしょう。

⑤保険料の国庫補助の仕組み

掛け金(保険料)が月額2万円~ということで、子育て世代や新たに農業を始めた方には「最低金額のハードルが高い」と感じる方もいらっしゃるはずです。

そうした方のために、国から保険料を補助してもらえる仕組みが以下のように設けられています。

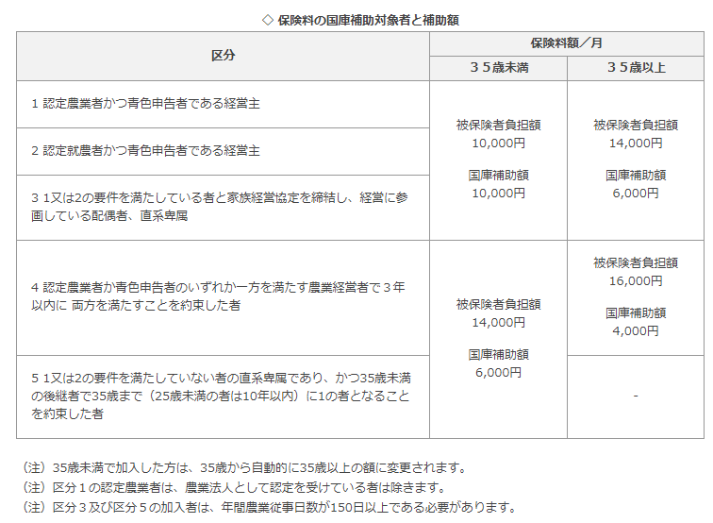

対象者

次の要件を全て満たす人

- 39歳までの方(誕生日月まで申込は可能)

- 控除後の農業所得が900万円以下

- 下図の区分のいずれかに該当

補助額

(出所:農業者年金基金)

なお、国庫補助による保険料とその運用益については、受給するための要件があります。

詳細は農業者年金基金のホームページでご確認ください。

⑥税制優遇

以下のように、「拠出時」「運用中」「受給時」の各段階で税制優遇を受けることができます。

- 掛け金の全額が「所得控除」になる

- 農業者年金基金が保険料を運用して得られる収益(運用益)が非課税になる

- 受給する時の年金に「公的年金等控除」が適用される

- 「死亡一時金」が非課税になる

農業者年金の「特に大きなメリット」

ここまでザっと制度のポイントを解説しましたが、農業者年金の特に大きなメリットは下記の通りです。

- 積み立て方式で、元本割れリスク無し

- 80歳までの保証期間付終身年金

- 保険料の国庫補助の仕組みがある

- 税制優遇

前述の通り、積み立て方式なので自分で積み立てた金額と運用してもらって増えた分は、必ず自分に返ってきます。

しかも、増える可能性はあっても元本割れはしない仕組みです。

また、人生100年時代といわれる中で「亡くなるまでもらい続けることができる」終身年金の仕組みは大きな魅力と言えるでしょう。

更に保険料の国庫補助があるのと、税制優遇で「全額が所得控除になる」点や「死亡一時金は非課税」点は他の制度と比較してもかなり優位性があります。

農業従事者の方にとって、大いに活用する価値がある制度と考えて良いでしょう。

デメリットが全くない制度では「ない」

ここまで基本的にメリットを中心に解説しました。

ただ、もちろんデメリットも少なからずあり、特に注意しておきたいのは「大きな運用成果が見込めないこと」です。

ここはiDeCo(個人型確定拠出年金)との違いになってきますので、次回にしっかりと解説したいと思います。

※農業者年金に加入するとiDeCoには加入できません!

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓