「減価償却(げんかしょうきゃく)って結局何なの?」

「やり方は分かるんだけど、イマイチ意味が分からない・・・」

この記事では、そんな疑問を持っている方に向けて「減価償却」についてまとめました。

固定資産の「減価償却」とは一体どんなものなのか、さらになぜ必要なのかを分かりやすく解説します。

減価償却(げんかしょうきゃく)とは

ざっくりいうと、減価償却(げんかしょうきゃく)とは、「物の価値の減少(減価)」を表す手続きのこと。

この手続きの目標は、次の2つの状況を表現することです。

- 物を使って売上を獲得したので、物を使った分だけ費用にする

- 物は使うほど古くなっていく

減価償却の対象になる”物”、とは建物や機械など、ある程度長い期間使用する物です。

(まとめて「固定資産」と呼びます。)

建物や機械、車などは使用することによって、その価値が年々減少していきます。

新車と10年乗った中古車ではその価値の違いは明らかですよね。

ただ、建物や機械などの有形固定資産は、商品を作るための材料などのように、使用しても数や量が減るわけではありません。

この手に取ってはっきり数えることは出来ないけれど、利用したことによる価値の減少を表現するために必要になるのが、「減価償却」というひと手間。

具体的な作業としては、機械などの金額をそれを使用する期間に配分してあげます。

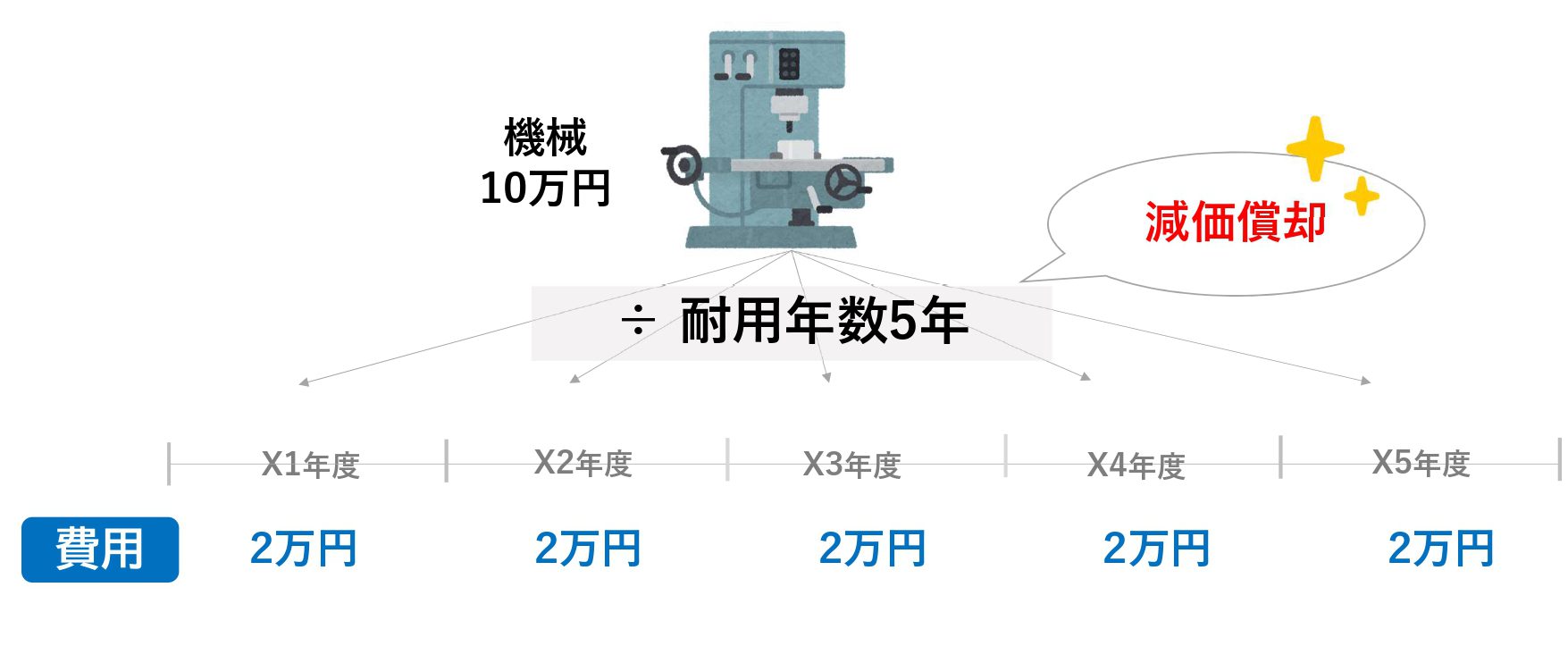

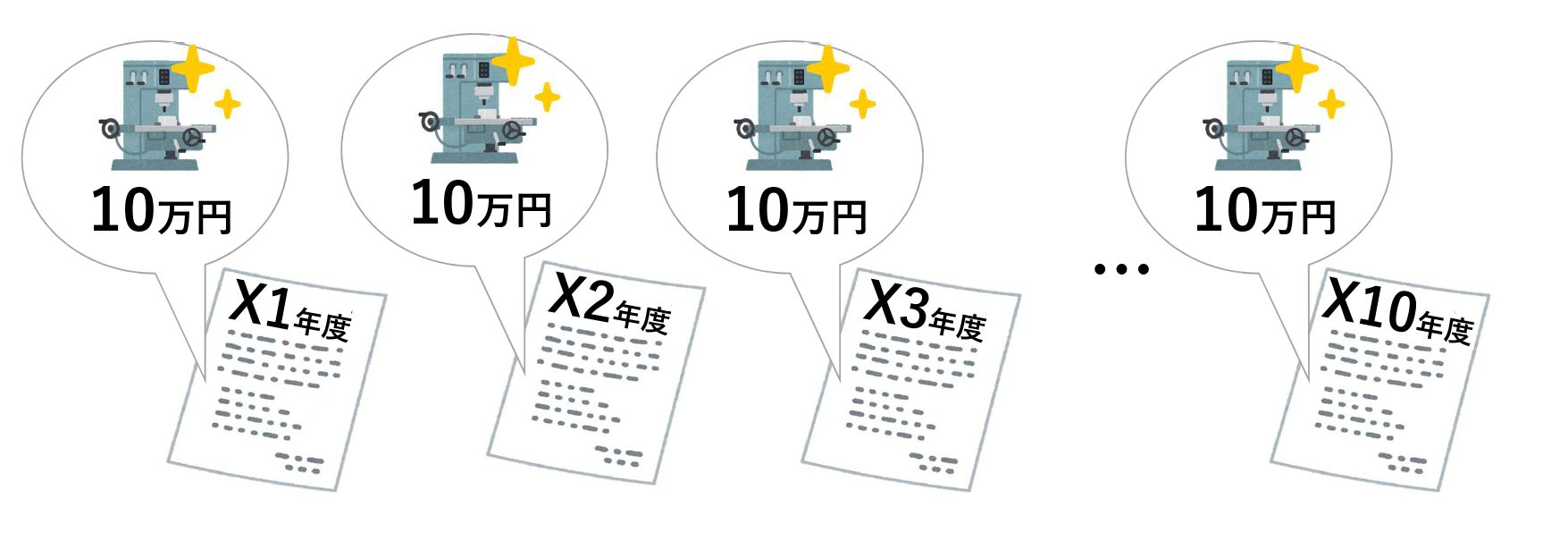

50万円の機械を5年間で減価償却する場合…

例えば、5年間で均等に配分すると、

1年間に10万円ずつ費用が計上される・・・という感じです。

減価償却手続きの仕組み

では、もう少し詳しくその仕組みを見てみましょう。

機械や車ではその価値の減少をはっきりと数えることは出来ませんが、考え方は数えられる物と同じです。

まずは、数えられるものでその年度の費用計上を確認してみましょう。

どれだけ使ったか数えられる場合

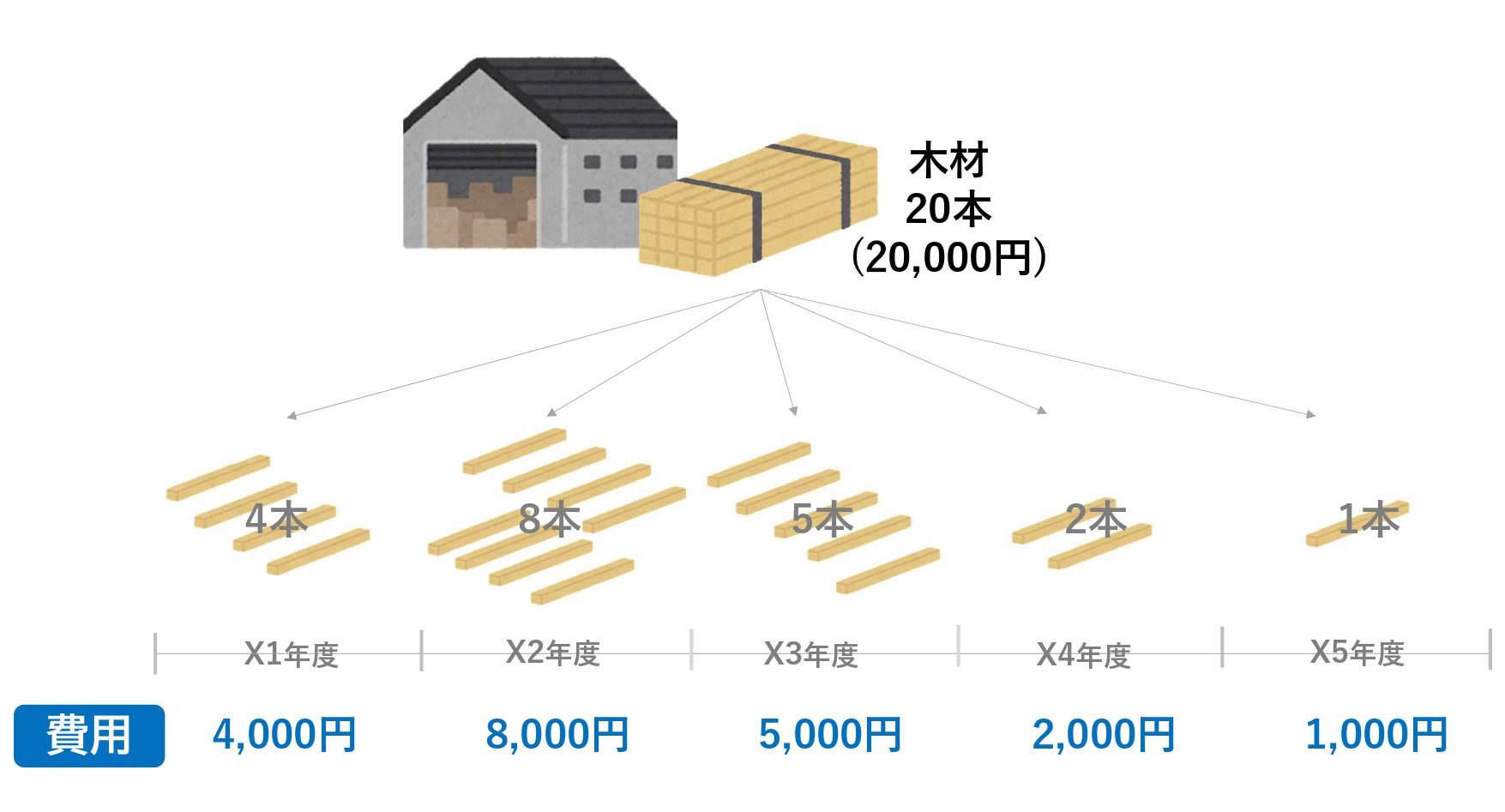

木材を使ってテーブルを作り、販売しているような場合を考えてみましょう。

この工場では、5年間で20本の木材を使用します。

木材は1本1,000円。

会社の「販売計画」に合わせて、毎年の使用量は異なっています。

木材は数えられるので、その年度に使用した分を計算することが出来ますよね。

例えば、X1年度は4本使ったので、X1年度の金額は1,000円×4本=4,000円です。

使った木材の金額は「材料費」という名前で費用として計上されます。

固定資産も使った分を費用計上したい

では、固定資産の場合はどうでしょうか。

工場で使っている機械で考えてみましょう。

先ほどの例に出した工場では、木材を機械で加工して、木製のテーブルを作っています。

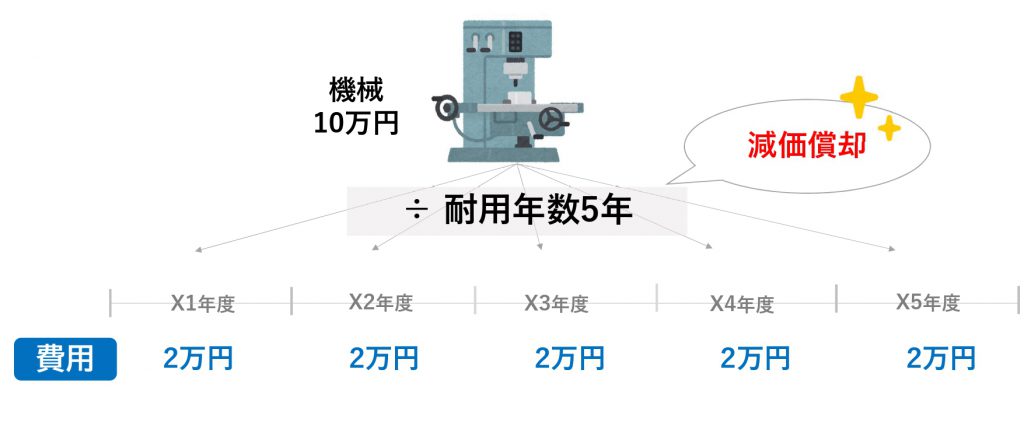

この機械の耐用年数(使える期間)は5年。

耐用年数で均等償却してみましょう。

「均等償却」なんて言うと難しく聞こえますが、要するに機械の金額10万円を5年間に、均等に分けてあげることです。

つまり10万円を5年で割り算するだけ。

1年間の減価償却費は、

10万円÷5年=2万円

となります。

下のイラストのように、この機械の金額は、1年間に2万円ずつ「減価償却費」として費用計上されます。

さて、先ほどの木材は年度によって使用量が違いましたよね。

ということは、木材の加工に使用した機械の使用量も年度によって違うはず…。

理想では使用量に応じて配分したい!

どれだけ使えるのかを把握して、利用した分だけ費用にしていくほうが、より厳密で正しいですよね。

でも、どれだけ使えるのかをあらかじめ予測するのは難しい。

ということで、耐用年数(たいようねんすう)という、「使うことのできる期間」を固定資産ごとに決めて、その期間で費用を配分していく方法を使います。

とにかく、どんな物でも

「使った事実を、費用としてなんとかその年度の計算に入れたいんだ!」

そんな気持ちを感じてもらえればOKです。

減価償却はなぜ必要?

では、ここまで見たような「減価償却」の手続きはなぜ必要なのでしょうか。

ここで最初に見た減価償却の目標をもう一度。

- 物を使って売上を獲得したので、物を使った分だけ費用にする

- 物は使うほど古くなっていく

「減価償却」は、この2つの状況を表現する手段。

ということで、ここからは、この2つの視点で減価償却が必要な理由を考えてみましょう。

費用が正しければ、利益も正しく計算できる

減価償却が必要な理由の1つめは、減価償却によって、利益を正しく表示することが出来るからです。

会社の1年間の利益が正しいのは、その計算のもととなる1年間の収益と費用が正しく集計されていることが大前提です。

費用とは、収益を上げるために使ったもののこと。

機械や工場などの有形固定資産は、売上を上げるために使用します。

ということは、工場で使った機械や工場の価値を「費用」として、売上からしっかり引き算しないといけませんよね。

この費用が「減価償却費」。

減価償却費を1年間の収益から引いてあげることで、1年間の利益がより正確に計算されることになります。

固定資産の価値を正しく表示する

減価償却が必要な理由の2つめは、減価償却によって、固定資産の価値が正しく表示されるからです。

建物や機械などの有形固定資産は、その金額が貸借対照表(たいしゃくたいしょうひょう)に表示されます。

貸借対照表を見ると、会社が持っている固定資産の現在の価値が分かるのですが、それも、この減価償却という手続きのおかげ。

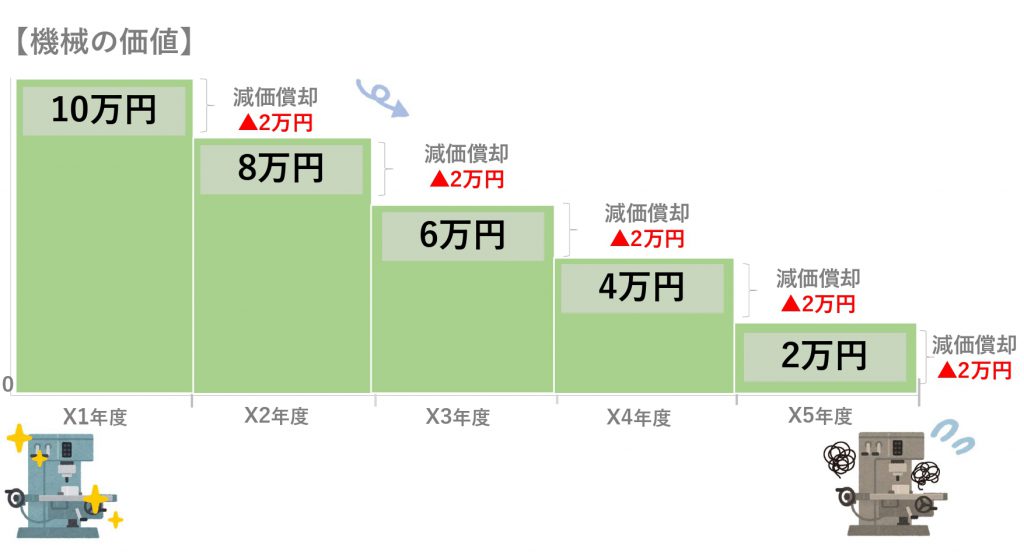

例えば、X1年度の終わりのこの機械の価値を知りたいとき。

1年しっかり使ったので、その分減価償却してあげていれば、機械の価値は・・・

10万円-2万円(減価償却費)=8万円

となります。

下のイラストで、X2年度の終わりには6万円、X3年度末には4万円、X5年度末には2万円と機械の価値が減少しているのが分かりますね。

年数が経ち、機械が古くなるにつれてその価値は減少して行きます。

この状況を表現するのが「減価償却」という手続き。

新品のときの金額から毎年、「減価償却費」の分だけ減らしてあげることで、その機械にあとどれくらいの価値が残っているのかが分かるようになっています。

5年間の減価償却が終わると、この機械の価値は「0」になります。

減価償却しないとどうなるか

では、減価償却の手続きをしないとどうなるのでしょうか。

こちらも利益と資産という2つの視点で見てみましょう。

各年度の利益が正しく表示出来ない

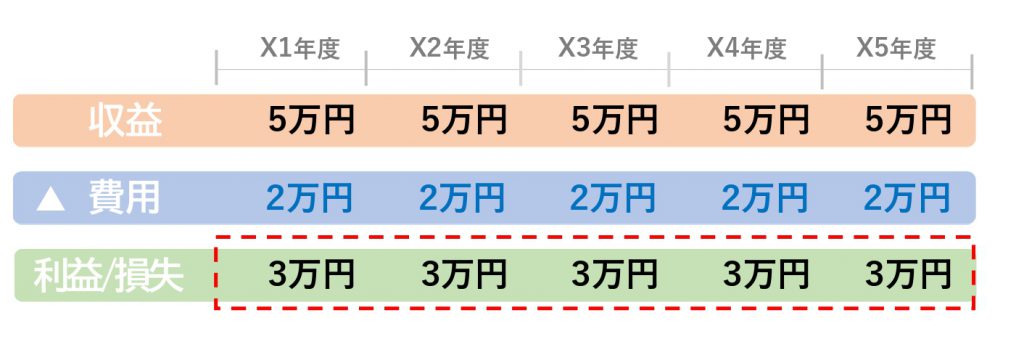

ここまで見てきたように、減価償却をすることで、その耐用年数の期間に費用を計上することが出来ました。

先ほどの機械の例でもう一度見てみましょう。

減価償却すると、5年間にわたって2万円ずつ費用が計上されましたよね。

費用が計上された・・・ということは、各年度の利益は「減価償却費」の分小さくなっているということです。

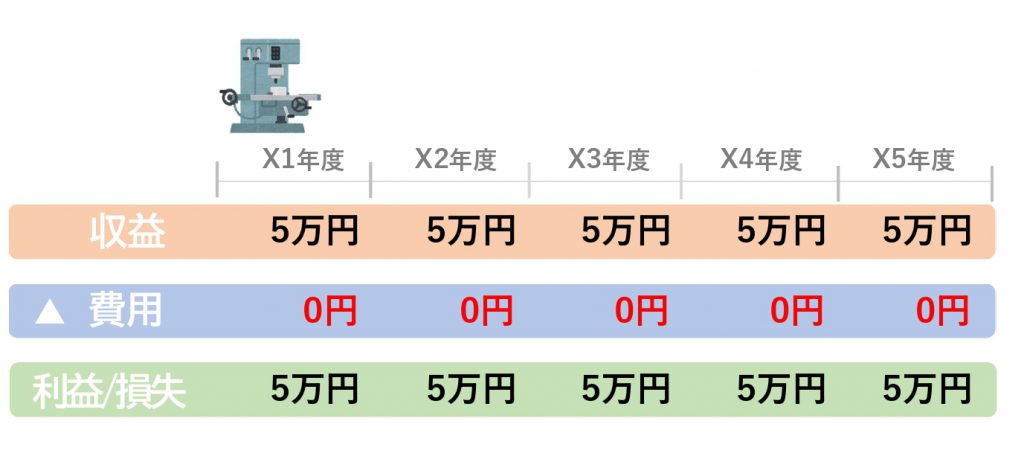

減価償却をしないということは、この費用が発生しないということ。

そうすると、各年度の利益はどうなるでしょうか。

収益は5万円で、費用は機械の減価償却費以外にないものとします。

費用が発生しないので、利益はずっと5万円。

でも、機械を利用しているので、本当は費用が発生していますよね。

なので、本当はX1~X5年度の利益は3万円のはず。

減価償却しないと、その費用を利益の計算に反映させることが出来ないので、減価償却費の分だけ利益が過大に計上されていることになります。

売却や廃棄時にまとめて費用が発生

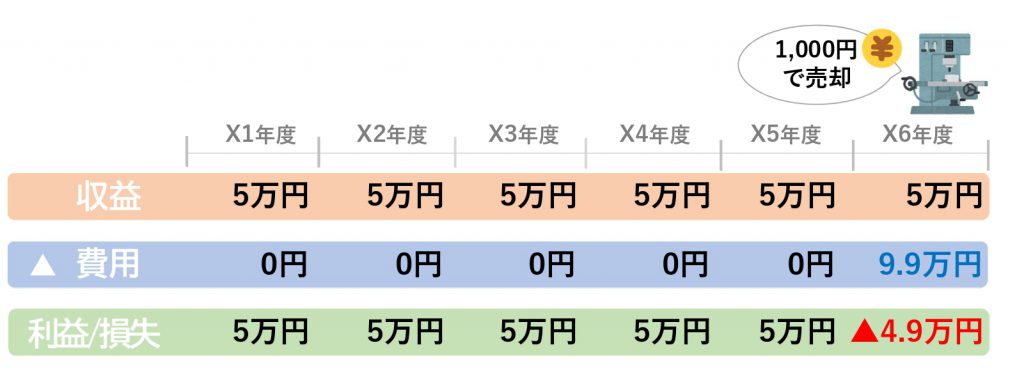

さらに減価償却しないと、売却や廃棄したときに費用が発生することになります。

例えば、X6年度に1,000円で売却したとすると…

機械10万円-売却額1,000円=売却損▲9万9,000円

なんと、9万9千円の売却損が出てしまいます。

その影響で、X6年度の成績は・・・

収益5万円-費用9.9万円=損失4.9万円

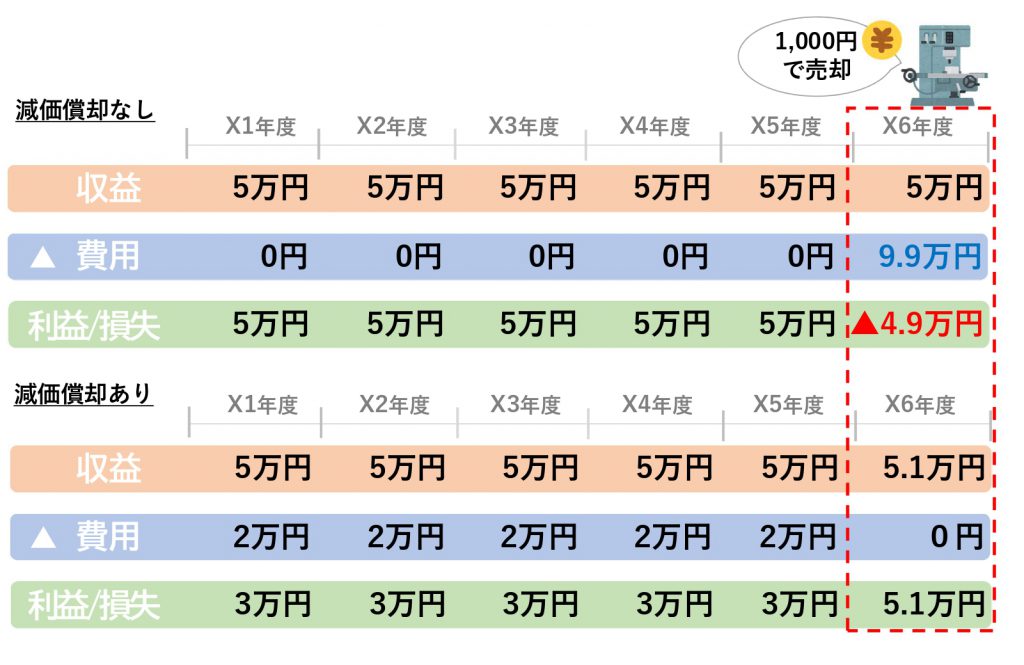

でも本当は、こうですよね?

X5年度で減価償却が終わっている、つまり機械の価値は0になっています。

なのでX6年度に売却すると…

機械0万円-売却額1,000円=売却益1,000円

さらにX6年度の成績は・・・

収益5.1万円+費用0万円=利益5.1万円

実際の状況をよく表しているのは、もちろん減価償却した方ですよね。

表をまとめるとこんな感じです。

減価償却の有無で、各年度の利益・損失が変わってしまいます。

固定資産の正しい価値が分からない

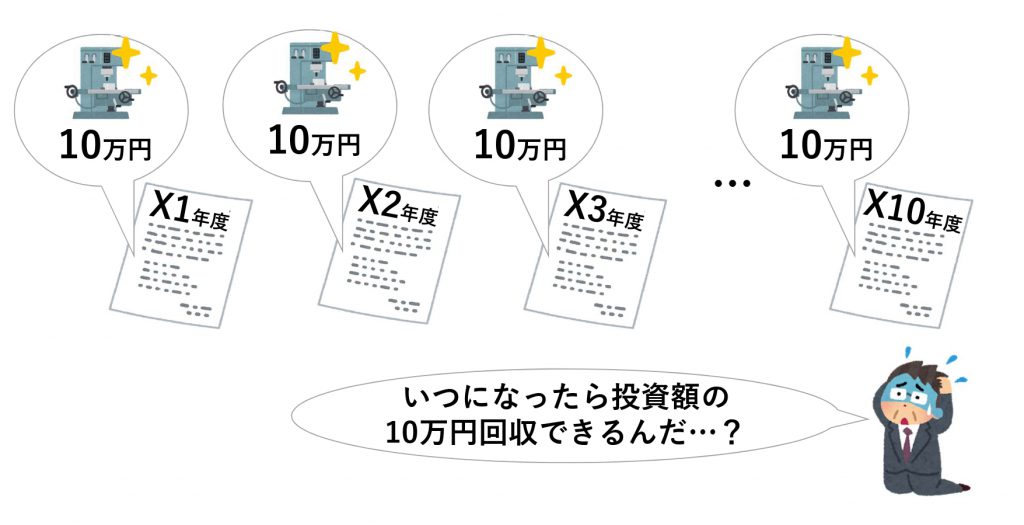

さらに、先ほどの10万円の機械で考えると、減価償却しないと、廃棄するか売却するまで、貸借対照表には機械10万円と書かれ続けます。

使って価値が減少しているのに、新品と同じ10万円のまま・・・というのはおかしいですよね。

そもそも貸借対照表に、固定資産とその金額を表示することは、「今後、投資した金額(ここでは10万円)を回収できますよ」という意味を持ちます。

それが新品のときの金額のままだと、どうでしょう。

いつまでたっても投資した金額を回収出来ていないことになってしまいます。

だから、先ほどの例のように、売却したときに大きな損が出てしまうわけです。

まとめ

それでは今回のまとめです。

減価償却とは、次の二つの状況を表現する会計手続きでした。

- 物を使って売上を獲得したので、物を使った分だけ費用にする

- 物は使うほど古くなっていく

減価償却によって、各年度の利益と各年度末の機械の価値を正しく表示することが出来ます。

次の記事では、具体的な計算の方法などを紹介します。