この記事は、2023年までの旧NISA制度における「つみたてNISA」についての内容です。

「つみたてNISAを始めたいけど、iDeCo(イデコ)とか他の制度と比較・検討すべきなのかな…」

「私の場合、つみたてNISAをやるべき?やらない方がいい?」

そんな疑問にお答えします。

「30~40代前後の資産形成層」に投資のすそ野を広げ、資産づくりを後押しする目的で2018年からスタートした、「つみたてNISA」(積み立て版の少額投資非課税制度)。

全3回で、投資初心者の方向けに「つみたてNISAの始め方(やり方)」を詳しくお伝えしていきます。

第2回はこちら

第3回はこちら

※制度そのものについて確認したい方は、こちら↓の記事をご覧ください。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

つみたてNISAを始める時の流れ(全体像)

私たちがお勧めしているステップは、以下の通りです。

- つみたてNISAを始める目的を確認する

- 必要最低限の長期投資・運用の基礎知識を身につける

- 他の制度・商品と比較検討する(つみたてNISAと一般NISAのどちらが良いかも検討する)

- つみたてNISAに「向いている・向いていない」(やるべき・やらない方がいい)を判断する

- 専門家にサポートしてもらうか、全て自力でいくかを検討する

- 窓口を選ぶ

- 自分に合った投資先を考えてみる

- 商品選びと金額決め

- スタートしたら、コツコツと継続していく

ここから、一つずつ見ていきましょう。

①つみたてNISAを始める目的を確認する

仕事でもスポーツでも、どんなことにも共通して言えることですが、最初に「目的を明確にすること」が重要です。

「なんとなくお得そうだから」とやみくもに始めることは、お勧めしません。

世の中には様々な制度や商品が存在しますが、100%万能なものは存在せず、一長一短があります。

つみたてNISA自体は非常にメリットの大きい制度ですが、人によっては他の制度の方が適している場合もあり、ケースバイケースです。

まずは、「何のためにつみたてNISAを始めるのか」を考え、「本当につみたてNISAがベストなのか」を検討しましょう。

目的を決める上での考慮すべき要素

「お金を積み立てる・運用する目的」といっても様々なので、次のような要素を考えてみましょう。

将来の必要な資金を貯めたい・増やしたい?

「教育資金」「マイホーム資金」「老後資金」など

銀行預金と比べて?

- 「貯金がないのでとりあえず積み立てをしたいが、銀行預金じゃ増えないから投資したい」

- 「今ある貯金をそのままにしておくのは勿体ないから、投資で増やしたい」 など

とにかく「投資」をしたい?

- 「貯める目標とかは全然ないが、とりあえず投資にチャレンジしたい」

- 「増えた・減った、というギャンブル感覚で投資をするのが楽しい(楽しそう)」 など

このようなニーズは人それぞれですから、正解はありません。

しかし、最後の方に出てきた「短期的に増やしたい」「ギャンブル感覚で投資したい」という意向が強い人は、そもそも「つみたてNISAを利用する必要はない」といえるでしょう。

考えてみた上で、「短期的に増やすギャンブルみたいなやり方ではなく、長い目でお金を貯めたい・増やしたい」という方向性がハッキリしたのでであれば、まずは「つみたてNISAを活用する」土俵にあがったことになります。

②必要最低限の長期投資・運用の基礎知識を身につける

つみたてNISAにしても、他の制度・商品にしても、長い目でふやす投資・運用を始めるのであれば、最低限の基礎知識を身につける必要があります。

ただし、短期的にふやすことを狙った投資・ギャンブルを楽しむような投資とは「全く別物の知識」ですから、混同しないようにしてください。

(初心者の方でも全く問題ありませんよ!)

この記事での詳細の説明は省きますが、以下のポイントだけはおさえておきましょう。

- だれでも投資・運用を生活に取り入れるべき理由

- 長期投資と短期投資の違い

- 時間(タイミング)の分散=ドルコスト平均法

- 投資する対象(アセットクラス・銘柄)の分散

- 投資信託(ファンド)の分類

別の記事でも少しずつ解説していますが、上記「投資・運用の基礎知識」は弊社のオンラインセミナーでも学ぶことができますので、短時間でポイントだけ学びたい方はぜひ一度ご参加ください。

③他の制度・商品と比較検討する

前述のとおり、万能な制度・商品は存在しませんので、他のものと比較検討は必須です。

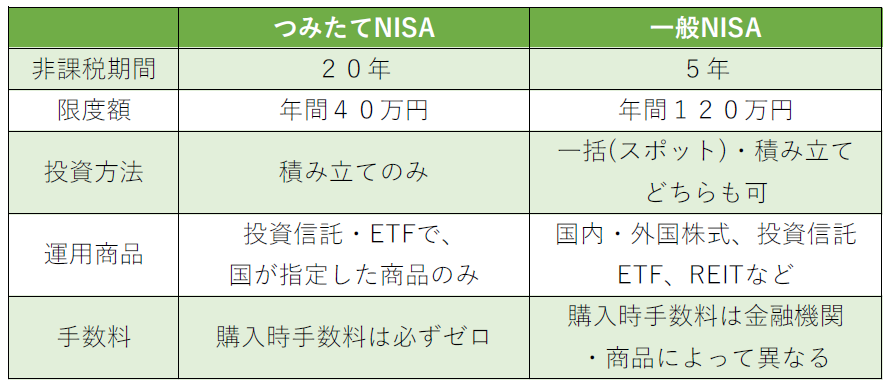

つみたてNISAと一般NISA

つみたてNISAと一般NISAは併用ができないため、どちらかを選択する必要があります。

iDeCo(イデコ)や企業型確定拠出年金(DC/401k)

「老後資金を貯めたい・増やしたい」というニーズであれば、iDeCo(イデコ)や企業型確定拠出年金(DC/401k)との比較検討も必須です。

変額保険

他の記事で紹介していますが、つみたてNISAと同じように「投資信託で積み立てていく」商品としては、変額保険もよく引き合いに出されます。こちらも合わせて比較検討すると良いでしょう。

額面の元本割れがないタイプの制度・商品

いろいろ考えた上で、「やっぱり投資はしない方が良いかも」というお考えになるかもしれませんね。

その場合は改めて、定期預金や財形貯蓄・個人年金保険などの、額面の元本割れがないタイプ(一定の条件あり)の制度・商品と比較検討しましょう。

上記以外にも様々な制度や商品がありますが、多くの方にとって比較検討すべきものをピックアップしました。詳しくはこちら↓の記事で詳しく掲載していますのでご確認ください。

特に一般NISAとの比較では「どっちがいいの!?」と悩まれる方も多いので、ぜひチェックしておきましょう。

④つみたてNISAに「向いている・向いていない」を判断する

ここまでの内容を検討すると、つみたてNISAに「向いている・向いていない」(やるべき・やらない方がいい)を判断することができるはずです。

つみたてNISAが向いているケース

つみたてNISAは、冒頭にあった通り「30~40代前後の資産形成層」に投資のすそ野を広げ、資産づくりを後押しする目的で創られた制度です。

一般NISAとの比較表と重なる部分もありますが、改めて制度のポイントを確認しておきましょう。

- 非課税期間が20年と長い

- 限度額は年間40万円(月々3.3万円)

- 積み立て投資しかできない

- 選べる運用商品は国が指定したものだけ

- 金額変更や中止・中断、換金が自由にできる

- 投資なので、当然「元本割れリスク」がある

上記をふまえると、基本的にはこんな方に向いています。

- 30~40代前後の年齢

- 貯蓄(貯金)はあまりなく*、これから時間をかけて貯めたい・増やしたい

- 投資未経験者 or 初心者

- 「老後資金のため・教育資金のため」とガッチリ固めず、必要な時に引き出せるようにしたい

- 一定の元本割れリスクはあっても、長い目でしっかりと増やしていきたい

※「あまりない」の定義は人それぞれですが、、、100万円未満の場合はここに該当する、とお考えいただければと思います。

つみたてNISAが向いていないケース

逆に、こんなケースでは向いていないと考えられます。

- 貯蓄(貯金)はそれなりにあり*、うまく運用して増やしたい

- 投資経験者で、いろいろな投資をするのが好き

- 投資・運用で短期的に大きく増やすことを狙いたい

- 老後資金や教育資金を何としてでも貯めたい・増やしたいので、ガッチリ固めて無理やり積み立てしていきたい

- 元本割れだけは絶対にイヤ(長い目で増える可能性が高いと分かっていても、元本割れを目にすること自体がストレス)

※「それなりにある」の定義も難しいですが、300~400万円以上を想定していただくと良いでしょう。

上記はあくまでも一般論であり、「年齢・家族構成・職業・収入・現在の資産状況・考え方」など、人それぞれの様々な要因によって「向いている・向いていない」は異なります。

例えば、このようなケースです。

- 30~40代前後でも、貯蓄が多くあれば一般NISAの方が適している可能性も

- 50~60代でも、貯蓄があまりなければつみたてNISAを積極的に活用した方が良い可能性も

ご自身で判断がつかない方は、ぜひFPなどの専門家のアドバイスを聞いてみると良いでしょう。

まとめ

いかがでしたでしょうか?

上記はあくまでも執筆者・安藤の私見ではありますが、「始め方の全体像」と「一般論」を把握するのにお役立ていただければと思います。

ここまでで「つみたてNISAは自分には合わないから、他の制度・商品でいこう」と完全に結論が出た方は、次の記事を読む必要はありません。

「向いていると思う」「まだ何ともいえない」という方は、ぜひ次回の記事もご覧くださいね。

第2回はこちら

第3回はこちら

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からつみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓