「健康保険」と「国民健康保険」は、よく似た言葉ですが、それぞれ別の制度です。

本記事では、健康保険と国民健康保険の基本的な仕組みや違い、転職時の切り替え方法などについて詳しく解説します。

健康保険と国民健康保険の違いについて知りたい方は、ぜひ参考にしてください。

・健康保険と国民健康保険の基本的な仕組み

・転職時における健康保険の切り替え方法

・国民健康保険への切り替え方法

・まとめ

健康保険と国民健康保険の基本的な仕組み

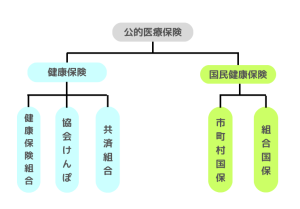

日本の健康保険制度

日本では原則として、すべての国民が生まれたときから何らかの健康保険制度に加入します。これを「国民皆保険」といいます。

公的医療保険には大きく分けて健康保険と国民健康保険の2つがあり、そこからさらに種類が分かれます。

健康保険とは?

まずは健康保険の種類を確認しましょう。

健康保険組合:主に大企業に勤めている人やその家族

協会けんぽ:主に中小企業に勤めている人やその家族

共済組合:主に公務員やその家族

健康保険は、企業や団体に勤務している人が加入する制度で、主に会社員や公務員を対象としています。

組合健保や協会けんぽが運営主体となっており、各職場が保険加入の窓口となります。この制度では、保険料は給与から天引きされるため、加入者が直接支払う手間はかかりません。

また、保険料は会社と従業員が半分ずつ負担する仕組みが一般的です。そのため、国民健康保険と比較して、加入者個人が支払う保険料の負担が軽減されるメリットがあります。

さらに、健康保険では、病気やけがで働けなくなった場合に支給される傷病手当金や、出産時の出産手当金など、保障内容が充実しているのが特徴です。

国民健康保険とは?

国民健康保険の種類は以下の通りです。

市町村国保:個人事業主、年金生活者など

※他の健康保険に加入していないすべての人

組合国保:特定の業種や職種の個人事業主とその従業員

※75歳以上は後期高齢者医療制度へ加入

国民健康保険(国保)は、主に自営業者や年金生活者、無職の方などが加入する公的な医療保険制度で、保険料は全額自己負担です。

市区町村が運営主体であり、住民票のある自治体が加入手続きを受け付けます。この制度の保険料は、原則として前年度の所得に基づいて計算されますが、所得が一定以下の場合には軽減措置が適用されることがあります。

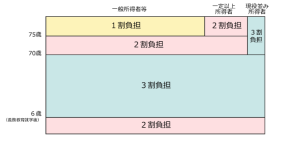

医療負担の割合

健康保険も国民健康保険も医療費負担割合は同じです。

子どもの医療費は、多くの自治体で中学生までや高校生まで医療費の援助が実施されていて、一定の年齢までは無料になっているケースが多くみられます。

画像引用:厚生労働省「我が国の医療保険について」

画像引用:厚生労働省「我が国の医療保険について」

健康保険と国民健康保険の主な違い

2つの制度の違いについて、以下の表で見てみましょう。

| 健康保険 | 国民健康保険 | |

| 運営主体 | 企業・保険組合 | 市区町村・組合 |

| 加入対象 | 会社員や公務員とその扶養家族 | 自営業者、年金受給者など |

| 保険料 | 収入により異なる(会社と折半) | 全額自己負担(前年の所得に基づく) |

| 出産育児一時金 | あり | あり |

| 出産手当金 傷病手当金 | あり | なし |

| 扶養制度 | あり(扶養家族の医療費もカバー) | なし |

健康保険の方が手厚い保障内容であることがわかりますね。

転職時における健康保険の切り替え方法

新しい会社の健康保険に加入する場合

転職先の会社で健康保険に加入する場合は、入社時に必要書類を提出することで手続きできます。

具体的には、入社の際に提出を求められる「健康保険被保険者資格取得届」や「扶養控除等申告書」などの書類が必要です。

これらの書類を会社側が健康保険組合や協会けんぽに提出することで、手続きが完了します。

扶養家族がいる場合は、家族の健康保険加入に関する追加書類が必要になることもあるため、事前に必要書類を確認し、不足がないように準備しておくことが大切です。

健康保険資格喪失証明書の取得と提出

前職で加入していた健康保険を脱退する際には「健康保険資格喪失証明書」を取得し、新しい会社に提出する必要があります。

この証明書は、退職日以降に発行され、転職先の健康保険手続きや国民健康保険への切り替え時に使用されるものです。

保険の未加入期間を発生させないためにも、退職前に担当部署に手続きについて確認しておくとよいでしょう。

国民健康保険への切り替え方法

令和6年12月2日から健康保険証の新規発行が終了しているため、これから手続きする場合は、利用登録したマイナンバーカード(マイナ保険証)で医療機関等を受診する仕組みになっています。

マイナンバーカードの健康保険証利用について詳しく知りたい方は以下をご覧ください。

参照:厚生労働省「マイナンバーカードの健康保険証利用について」

必要書類と具体的な手順

退職して国民健康保険に切り替える場合は、退職後14日以内にお住まいの市区町村の窓口で手続きをおこないます。

基本的に手続きには以下のようなものが必要です。

- 退職日を確認できる書類(退職証明書、離職票など)

- 健康保険資格喪失証明書

- マイナンバーカードなどの身分証明書

- キャッシュカード、通帳、口座届出印(口座振替の場合)

- 各市区町村で定められた届出書

- 配偶者の収入を証明する書類

保険の空白期間を防ぐためにも期間内に手続きを済ませましょう。

また、事前にお住まいの市区町村のホームページや窓口を通して、必要書類や保険料を確認しておくと安心です。

加入後の保険料負担について

国民健康保険の保険料は全額自己負担となり、前年度の所得に応じて支払います。

そのため、所得が多い場合は保険料も高くなる傾向にあり、家計への負担が増大することがありますが、所得が低い場合には減額措置が適用されることもあり、一定の配慮がなされています。

健康保険任意継続制度について

退職後も最大2年間、勤務先の健康保険を継続できる「健康保険任意継続制度」という制度があります。

この制度は、任意継続中これまでと同様の給付を受けることができ(傷病手当金や出産手当金などは受給できない)扶養に入っていた家族も、引き続き扶養者として健康保険の加入が可能です。

ただし任意継続の保険料は、会社との折半ではなく全額自己負担になります。

健康保険任意継続制度は、退職時の標準報酬月額(上限額あり)に自分が住む都道府県の保険料率を乗じた額が保険料となり、原則2年間は変わりません。

一方国民健康保険は、前年度の所得をもとに保険料を算出します。

所得額によっては任意継続を選択するほうが保険料を安く抑えられることがあるため、扶養家族の有無や前年の年収などを考慮してどちらがよいか判断しましょう。

まとめ

転職などで健康保険の切り替えが必要になったときは、健康保険と国民健康保険の制度の違いや特徴を理解しておくことが重要です。

転職や退職といったライフイベント時には、早めの手続きと正確な情報収集が欠かせません。自分に最適な保険制度を選び、安心した生活を送りましょう。

最後までお読みいただきありがとうございました。

【あしたばライター:藤元綾子】

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓