「ジュニアNISA(ジュニアニーサ)ってどうなの? 早く始めた方が良い?」

この記事は、そんな疑問にお答えする内容です。

ジュニアNISAとは、未成年者用の「少額投資非課税制度」のこと。

結論から言えば、20歳未満のお子さん(お孫さん)がいらっしゃる方なら、「ジュニアNISAはすぐに始めるべき!」と考えています。

3つに分けてその理由を解説していきますので、ぜひ最後までお読みくださいね。

※制度そのものについてはこちら(↓)

理由①「2023年まで」で制度が終わってしまう

ジュニアNISAは、2020年度の税制改正により「2023年に投資した分まで」で廃止となることが確定しました。

それまでは「年間80万円」の非課税枠が与えられますので、

執筆時の2020年からスタートすれば「80万円×4年=320万円」の投資元本分まで運用成果が非課税*になります。

※本来は、株式や債券などの投資・運用で増えた分は約20%の税金がかかります。

2024年以降は、成人用の少額投資非課税制度である「新NISA」と「つみたてNISA」は存在しますが、未成年者用の制度はなくなってしまいます。

「今だけ使えるお得な制度」ですから、使わない手はないですね。

駆け込みで始めるなら「11月末がリミット」と考えておくべき

ジュニアNISAの1年の区切りは「1月~12月」ですので、始めようと思った年の枠をすぐに使いたい場合は、12月までに専用口座を開設する必要があります。

ただ、ここで注意点が。

ジュニアNISAの口座開設手続きは、「税務署の審査」に通すステップがあるため、どの金融機関で手続きをしても【3~4週間】程度の時間がかかります。

また、年末は海外の株式市場の「クリスマス休暇」があったり、購入する商品によっては最終営業日よりも【発注締切日がかなり前倒し】の場合もあります。

よって、「遅くとも11月末までに」口座開設手続きをしなくてはならない。と覚えておきましょう。

※記入・捺印漏れや本人確認書面の提出忘れなど、手続きの不備があると11月下旬に手続きを始めても間に合わない可能性があります。できるだけ早めにアクションを起こしましょう!

理由② 投資で成果が出るには時間がかかる

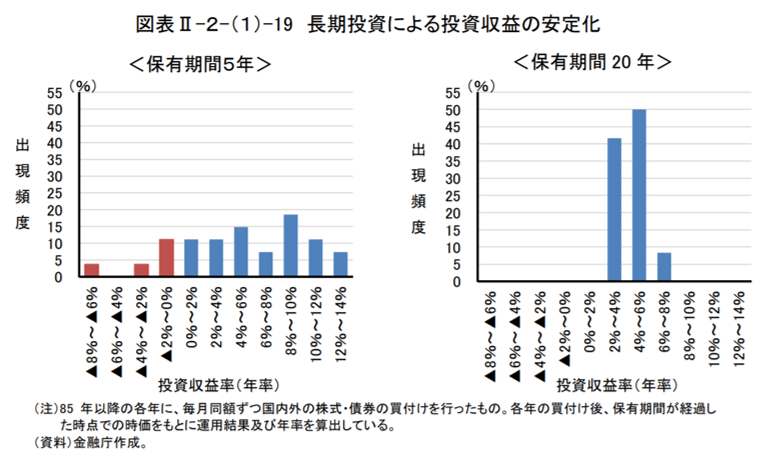

上図は、金融庁作成の「積み立て投資で得られる成果を、過去のデータに基づき検証した」資料です。

左を見ていただくと、「投資・運用期間が5年」の場合は利益が出る可能性もあるとはいえ、損失が出る可能性も十分にあります。

反対に右の「投資・運用期間が20年」の場合は、年利回り4%前後の安定した運用成果を得られる可能性が高くなっています。

このように、投資・運用で一定の利回りを確保するには、「長い時間」が必要。

ジュニアNISAの活用を検討している人の「最大のニーズ」は、教育資金を増やすことでしょうから、目標となる時期が決まっていますね。

であれば、「できるだけ投資・運用の期間を長くとる」ために「できるだけ早く始める」ことが重要なのです。

理由③「18歳までの払い出し制限」がなくなった

今までジュニアNISAがあまり広まらなかった理由に、「18歳までの払い出し(引き出し)制限」があります。

そもそも大学などの高等教育資金を準備する想定で用意された制度なので、「18歳未満で資金を引き出すと、通常通り税金がかかる」というルールになっていました。

そうなると、「中学校や高校でお金がかかる時に、使えないの!?」と不便に感じる人も多く、始めるのを躊躇するケースが多かったのです。

ところが、前述の法改正で制度そのものの廃止が決まったことを受け、「2024年以降は18歳未満でも払い出しOK」となりました。

最大のネックであった「払い出し制限」がなくなったので、「やらない理由はない」と言って良いでしょう。

まとめ

いかがでしたでしょうか?

今回はジュニアNISAを活用すべき理由を3つに絞ってお伝えしましたが、他にも「子どもに対するお金の教育に繋がる」といった要素もあります。

もし親御さんに投資・運用の経験がないと、少し不安もあるかと思いますが、、、

そんな方こそ、投資を始める良い機会!

ぜひこれを機にお子さんと一緒に投資を始めていただき、親子で経験値を積んでいってくださいね^^

いずれにせよ、ジュニアNISAは【2023年まで】とお尻が決まっています。

チャンスを逃さないためにも、今すぐ行動を起こしましょう!

弊社横浜のFPオフィス「あしたば」は、NISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓