「教育費は1人当たり1,000万以上必要と言われているけれど、いつまでにどれくらい準備したらいいの?」

「実際のところ、どれくらいかかるものなの?」

お子さまのいるご家庭の個別相談を受ける際には、必ずと言っていいほど挙がってくる質問のひとつです。

将来、子供が欲しいと考えているご夫婦からご相談を受けることも多いですし、妊娠中のお母さん、未就学児のいるご家庭、はたまた大学受験を目前に控えて「どうしよう・・・」と相談に来られる方もいらっしゃいます。

いずれにしても、教育費は子供のいる家庭では必ず発生するもの。

真剣に考えなければいけない時期が訪れます。

今回は、我が家の実体験をもとに、教育費が一番かかる時期となぜ準備が必要なのか?についてお伝えします。

子供が18歳までに、300万円(~500万円)は準備したい

どうしてその時期にまとまった資金が必要なの?

一般的に、教育費が一番ピークになる時期は、子供が高校卒業~大学に通う時期と言われています。

具体的な内訳としては、学費に加えて学習塾・予備校代、大学受験にかかる費用、大学の入学金と学費、一人暮らしをする場合は新生活準備と今後の生活費の仕送りなどです。

仮に、大学に進学しないとして、各種専門学校、留学といった道を進むケースでも、一定のまとまった資金が必要になります。

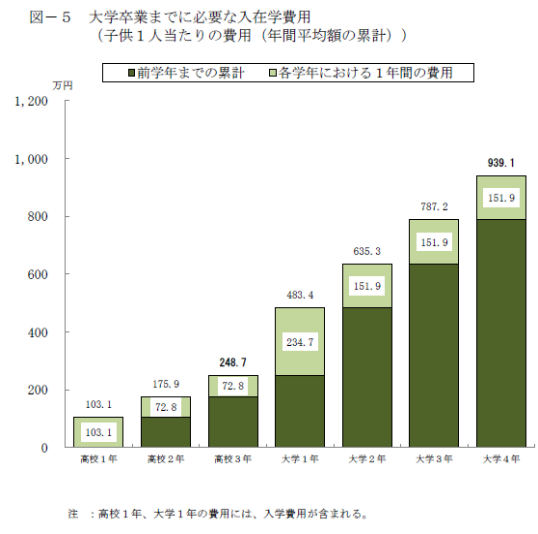

下のグラフは「高校入学から大学卒業までにかける教育費用に関するアンケート調査回答」(日本政策金融公庫:令和元年9月実施)ですが、高校3年間の費用(248.7万円)の約3倍が、大学4年間(690.4万円)でかかるという結果が出ています。

出所)日本政策金融公庫

出所)日本政策金融公庫

子供が18歳になるまでに教育費の準備がなぜ必要なのかがわかった!

大学受験までの期間 ~福永FP家の教育費事情~

我が家には、今春、大学に進学した娘がいます。

「子供が18歳までにまとまったお金を準備した方がいいというのは、こういうことか!」と、身をもって体験しました。

以下、赤裸々に体験談を記します。

我が家の娘は、小学校~高校まで公立で進み、教育資金面で言うとありがたく親孝行な子でした(笑)

その親孝行に陰り(?)が見え始めたのが、高校2年生の頃からです。

親として、これまで大きな教育費をかけることもなかったし、大学受験期はお金のことをあまり気にせず娘のやりたいようにやらせようと思っていました。

大学受験のために予備校に通い始め(通いたい予備校があり交通費もかかる)、本人の希望で通信教育も並行。

良いとすすめられる参考書や問題集は、とにかく買って使いたいと言われ(親として勉強に使うものを買うのを控えろとは言えず)。

定期的な模試(有料)は、学校でも予備校でも頻繁に実施されました。

高校3年生になれば、予備校の通常授業に加えて、特別講義、集中講座、「○○先生の授業は良い!」と聞くと受けたくなるという・・・

え、また?、また?、とお金が出ていきました。

高校3年生の1年間だけで教育費として100万円はかかっていましたね・・・。

大学受験から入学まで

いえいえ、ここからが教育費の本番です(笑)

我が家の娘は大学受験で、全6校(国公立・私学)を志願しました。

・願書取り寄せ・出願

・受験料(センター試験1.8万円・国立2次試験1.7万円・私立1校あたり約3万円)

・入学金(国立28万円・私立20万円~30万円)

・授業料(国立63万円/年間)

上記の費用が数か月の間にかかります。

そしてなんと、我が家では入学金を3校分納めたのでした・・・。

どういうことかと申しますと、このようなスケジュールだったのです。

センター試験受験(国立大学を第一志望)

⇓

私立A大学受験(第三志望)

⇓

私立B大学受験(第二志望)

⇓

私立A大学合格(私立B校の合格発表までに入学金納入期限が到来)

⇓

私立A大学に入学金納入(30万円)

⇓

私立B大学合格(国立大学の合格発表までに入学金納入期限が到来)

⇓

私立B大学に入学金納入(20万円)

⇓

国立大学受験

⇓

国立大学合格 → 入学金・授業料(半年分)納入(28万円+32万円)

以上のようなことが起きてしまいました。

第一志望に合格できたことで、結果大喜びではありますが・・・。

ここは気持ちよく、50万円は寄附したと思うことに(涙)

結局のところ、この数か月間だけで約130万円の教育費がかかりました。

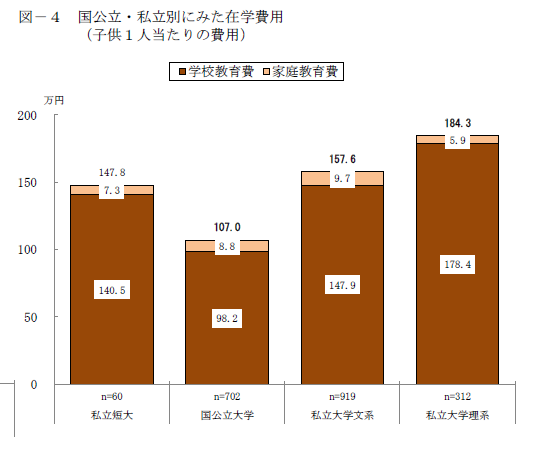

入学後の在学費用

出所)日本政策金融公庫

出所)日本政策金融公庫

学校教育費:授業料・交通費・教科書代など

家庭教育費:おけいこ事など

上のグラフは「大学1年間の在学費用に関するアンケート調査回答」(日本政策金融公庫:令和元年9月実施)です。

私立大学の1年間の費用は、理系で184.3万円、文系で157.6万円。理系で国公立大学(107.0万円)の約1.7倍、文系で1.5倍となっています。

短大だと×2年分、4年制大学は×4年分の費用がかかってくることになります。

また、理系か文系かでも大きく異なってきます。

我が家のケースで言うと、娘は理系に進んだため、私立と国公立でかなりの差があることを見ると、ここはやはり「よく頑張った!」と言うしかありません。

まとめ

いかがでしたでしょうか。

いかがでしたでしょうか。

教育費が大きくかかる時期について、自身の体験ももとにして具体的な金額もあわせてお伝えしました。

いつどれくらいの資金準備が必要なのかについて、イメージを持っていただけていれば嬉しいです。

教育方針によっては、幼少期から多くの教育費をかけるケースもあると思われますが、目先の教育費にかけ過ぎて、後で「どうしよう…」ということにならないためにも、なるべく早い時期からの教育資金計画は立てておきたいところです。

また、教育費がかかる時期というのは、住居費や修繕費、家電の買い替え、あるいは親の看病・介護など、思わぬ出費が重なることもある時期でもあります。

日々の収入や貯蓄でやりくりして教育費を賄えたとしても、子供が社会人になり自分たちが老後を迎える時に貯蓄がほとんど無くて青ざめる、というケースも少なくありません。

教育費は、お子さんが高校生くらいまでは収入や貯蓄から教育費を捻出しつつ、並行して18歳になる時期を目標に300万円~500万円の教育資金をつくることをお勧めします。

親として、お金の都合で子供の希望する進路に進ませることができないというのは、できれば避けたいですね。

そのためにも、ぜひこの機会にご家庭で教育資金やお子様の進路についても話してみていただければと思います。

では次回は、どうやって教育資金をつくっていけばよいか?について、上手な貯め方・準備方法を、福永FPの体験もふまえてお届けします。

預貯金でコツコツだけで間に合うでしょうか?これからの時代に合ったお金づくりに取り組みたいですね!

大好評の「無料オンラインセミナー」も随時開催中!