「iDeCo(イデコ)を始めようと思うけど、今後もし転職や出産等で収入が減った時は、積み立ての金額を変更orストップできるの?」

「iDeCoって、転職したらやめなきゃいけないケースもあるって本当?」

今回は、そんな疑問にお答えする内容です。

iDeCo(個人型確定拠出年金)とは、国が用意している「じぶん年金(老後資金)をつくるための制度」。

iDeCoはやや複雑な制度で「気を付けるべき点(=注意点)」が多いため、複数回に渡って詳しく解説しています。

今回はiDeCoの「加入後に状況が変わった時」の注意点です。

正直なところ、一般的な制度説明チラシやネット上の記事など他では書かれていない視点も取り入れています。

私たちは「FP兼 金融証券仲介業者(IFA)兼 保険代理店」として現場で実務をこなしているから、お伝えできるのです。

ぜひ、しっかりと確認しておきましょう!

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

iDeCo(イデコ)は、加入後の各種変更が可能な制度

iDeCoに加入した後、転職・独立等のキャリアチェンジや、結婚・妊娠・出産・介護等のライフイベントによって、家庭環境や収入等が大きく変わることもあるかと思います。

その場合、

「しばらくは金額を減らしたい」

「一旦、積み立てをストップ(停止・中止・中断)したい」

上記のようなニーズが出てくる可能性も十分あるでしょう。

結論からいうと、そうしたニーズには対応できるようになっているので、安心です。

途中で金額の変更ができる

1年に1回まで(12月分の掛金から翌年11月分の掛金(実際の引落は1月~12月))ですが、途中で掛金の額(拠出額)を変更することができます。

ただし、最低金額は月々5,000円ですので、ご注意ください。

また、トータルの金額だけでなく「月払い→年払い」のような変更も1年に1回までとなっています。

積み立てをストップすることもできる

ストップ(停止・中止・中断)することも可能で、その場合は「加入者(積み立てを継続している人)」という立場から「運用指図者(積み立てをストップして運用だけする人)」に切り替える手続きをします。

※逆に再開する場合は、「運用指図者」から「加入者」に切り替える手続きをします。

ただし、上記の切り替える手続きに所定の手数料がかかる金融機関もあるのと、

「運用指図者」という“貯まった資産を運用するだけ”の状態でも、必ず一定の手数料がかかる点には注意が必要です。

こちら(↓)の記事で細かく説明していますので、ご参考ください。

加入後のキャリアチェンジによる影響は要注意

前述のとおり、iDeCoに加入した後に「転職・退職・独立」等のキャリアチェンジ(職業の変化)があるかもしれませんが、その際はiDeCo加入によるメリットが大きく変わってくる可能性もあるため、特に注意が必要です。

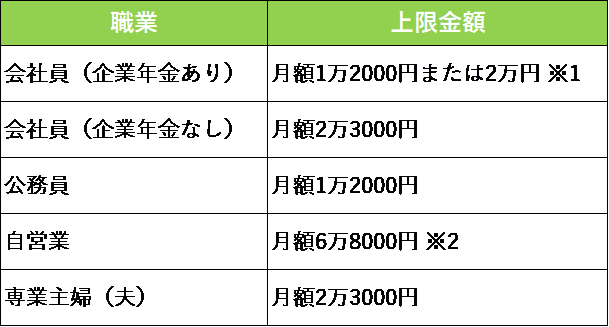

掛金の上限額(限度額)が変わることも

iDeCoの掛金の上限額(限度額)は↑の通りで、職業や勤務先の企業年金制度内容によって異なります。

例えば、最も極端なケースとして「今までフリーランス(自営業)だった人が、公務員に転職した」時は、

「月額6万8,000円 → 月額1万2,000円」

となり、上限額が大幅にダウンしてしまうのです。

そもそも、続けられなくなる可能性も

iDeCoは、2017年~の法改正により「日本に住む20歳以上60歳未満の人」であれば、原則だれでも加入することができます。

ただし、会社員の方で「勤務先に企業型確定拠出年金(DC/401k)がある場合」は要注意!

現状は「企業の確定拠出年金制度の規約(ルール)で認められた場合のみ、iDeCoも同時加入できる」という決まりになっているのです。

この記事での細かい説明は省きますが、企業型DCの規約でiDeCoの同時加入を認めると一部の従業員にとって不利益となる可能性があるため、ほとんどの規約で認められていません。

そのため、これまで自分でiDeCoに加入していた人が「転職先に企業型確定拠出年金(DC/401k)があった場合」は、

原則としてiDeCoを継続することができない(=移換または運用指図者に変更の必要がある)のです。

ただし、上記はあくまでも現状の話。こちらは法改正により2022年10月~であれば「どの企業でも同時加入OK」になる予定ですが、当面は上記の制約があることを覚えておきましょう。

※万が一上記のケースに当てはまり移換等をする際の手続きについては、加入している窓口の金融機関にお問合せいただくか、弊社の「確定拠出年金コンサルティング」サービスをご利用ください。

収入の変化や「住宅ローン控除」等の利用状況で、税メリットが変わる場合も

こちらの記事で詳しく書きましたが、

iDeCoは積み立てた金額(掛金)の“全額”が所得控除となるため、基本的に「積み立てたら積み立てた分だけ、税金が安くなる」という、非常に税メリットの大きい制度です。

ただし、所得控除の仕組みは「収入から一定金額を差し引くことによって、本来払うはずだった税金を払わなくて済む」というもの。

そのため、次のようなケースでは税メリットが減ってしまう(orなくってしまう)可能性もあるのです。

- 出産を機に退職し、当面は専業主婦として育児に専念することにした

- 病気でこれまで通りに働けない状態となったため、しばらくは家族の扶養に入ることにした

- マイホームを購入してローンを組んだので、数年間は「住宅ローン控除」により給料から源泉徴収された税金が全額戻ってくる予定

上記はどれも「そもそも税金(所得税・住民税)を負担しないことになる」ケースですので、iDeCoの全額所得控除による税メリットはなくなります。

このように、iDeCoの大きな魅力の一つである「税優遇」メリットがなくなってしまう訳ですから、「それならやる意味がない」と感じてしまう方も多いことでしょう。

iDeCoは「強制力を持って資産づくりをできる」というメリットもある制度ですし、「税優遇」のメリットがなくても加入する価値はあると思いますが、、、

制度を活用する意義を踏まえると大変重要な注意点ですので、ぜひ認識しておいてください。

まとめ

以上、iDeCoの「加入後に状況が変わった時」の注意点をお伝えしました。

「加入した後にどうなるかなんて読めないから、iDeCoはやらない方がいい」

と思われた方、それは勿体ないことですよ!

(もしこの記事が全体的に煽りすぎる内容となっていたら、ごめんなさい。そうする意図ではありません。)

変化の激しいこの時代において、キャリアや家庭環境が変わっていくのは当然のことです。

それでも、多くの方にとって老後資金づくりは「必ず取り組む必要がある」重要なテーマ。

iDeCoは税優遇・強制力の両面で「最強の老後資産形成ツール」と言われている制度ですから、加入後の一定のリスク・注意点をふまえた上でも積極的に活用すべき!と私たちは考えています。

上記のキャリアチェンジ等があった場合の対応策については、私たちのような「確定拠出年金(iDeCo/企業型DC)に強いFPであれば、しっかりアドバイスができます。

「加入後に状況が変わった時」のことが気になる方は、ぜひ一度FPに相談してみてはいかがでしょうか?

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓