この記事は、2023年までの旧NISA制度における一般NISAについての内容です。

「NISAで5年経った時に損失が出ていたら、どうなるの?」

「NISAを始める時の注意点は?」

そんな疑問にお答えします。

「NISA」(少額投資非課税制度)とは、一般生活者に投資のすそ野を広げ、資産運用・資産形成を後押しする目的で2014年からスタートした制度です。

前回に続いて、実際に「NISA(一般NISA)」活用を検討する上での「注意点・デメリット」をお伝えしていきます。

この記事では、「非課税期間終了時の取得価格」について解説します。

※これ以降、つみたてNISAと区別して「一般NISA」と表記します。

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

一般NISAの非課税期間終了時、非課税口座に移す(移換する)時の注意点

一般NISA口座から非課税口座に移す時、取得価格が変わる

一般NISAの仕組みについての記事でも書きましたが、一般NISAの非課税期間(5年)が終了した際、売却をせずにそのまま課税口座に移して(移換して)運用を継続することが可能です。

でもそうすると、「どこまでが非課税で、どこからは税金がかかる(課税される)のか」という疑問がわいてきますね。

この点は明確にルールが決められていて、

一般NISA口座から課税口座に移す際は、「非課税期間終了時の価格」を「新たな取得価格*とみなして移す」ことになります。

※取得価格とは

投資で利益が出た時に「どれだけ税金がかかるか」を決める重要なキーワードです。

税金の計算式は、「(売却価格-取得価格)×税率」となっています。

取得価格は基本的に「購入した時の価格」のことで、「購入した時と売却した時の差額に対して税金がかかる」という訳ですね。

「新たな取得価格」を用いた税計算の仕組み

本来であれば取得価格は「購入した時の価格」ですが、一般NISA口座でその考え方を当てはめると「非課税期間はなんだったんだ」ということになりかねません。

そういったことが無いように、一般NISAから課税口座に移した際の税計算はこのような流れになっています。

- 一般NISA口座内で購入した時の価格から、課税口座に移した時点での価格(非課税期間が終了した時点での価格)に取得価格を変更する =“新たな取得価格”

- 最終的に課税口座で売却する際は、「売却価格-新たな取得価格」で利益が出ていた場合に税金がかかる

文字だけですと分かりにくいので、図を使いながら事例でみていきましょう。

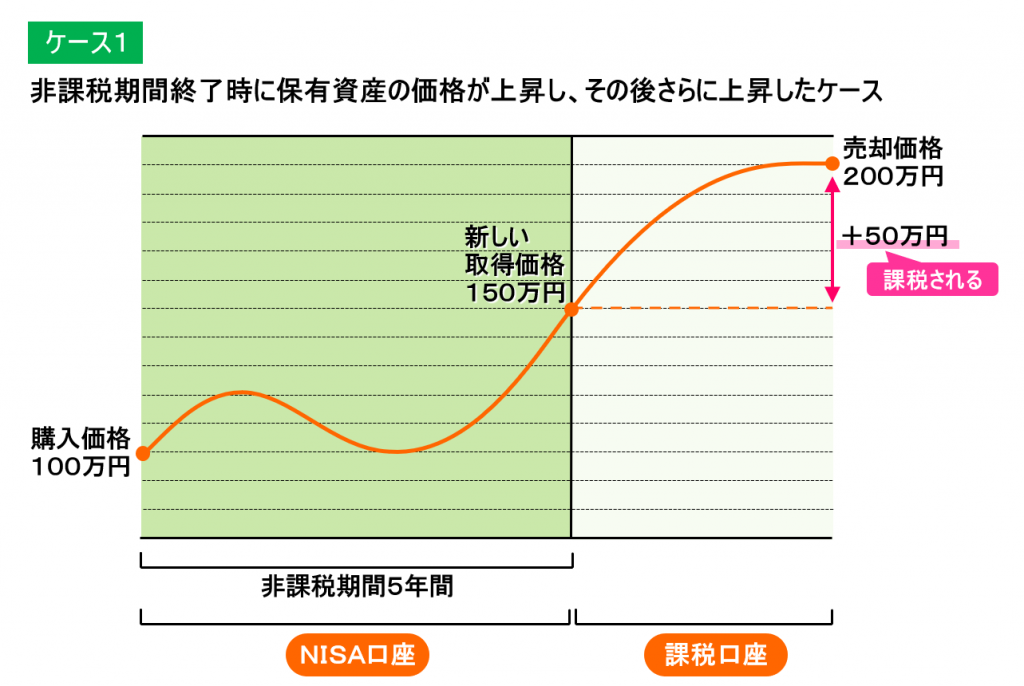

具体的な事例①

一般NISA口座を開設し、2020年に株式Aを100万円で購入

→2024年末の非課税期間終了時点で、価格は150万円に上昇

→課税口座に移し、運用を継続。新たな取得価格は150万円となる。

→その後さらに上昇し、200万円で売却。

「売却価格200万円-新たな取得価格150万円」で50万円の利益となり、約20%の税金(約10万円)がかかる。

このケースでは、もし最初から課税口座で投資していたら「売却価格200万円-取得価格100万円」で100万円の利益でした。かかる税金は約20万円です。

20万円が10万円で済んだわけですから、結果的に「一般NISAを利用することで節税できた」といえますね。

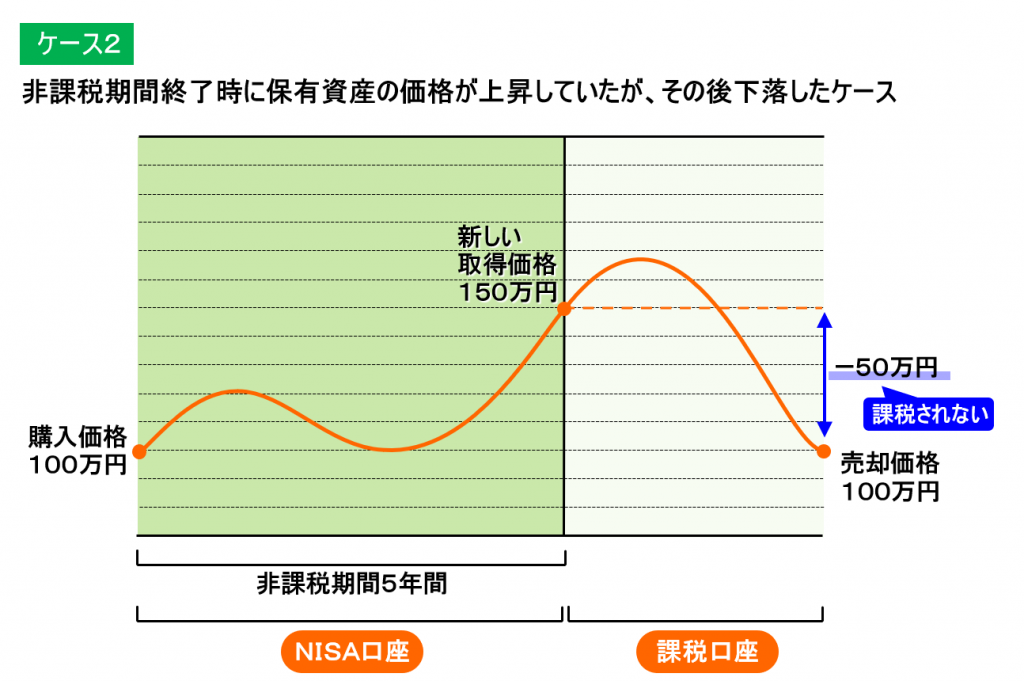

具体的な事例②

一般NISA口座を開設し、2020年に株式Aを100万円で購入

→2024年末の非課税期間終了時点で、価格は150万円に上昇

→課税口座に移し、運用を継続。新たな取得価格は150万円となる。

→しかし、その後は下落してしまい、100万円で売却。

「売却価格100万円-新たな取得価格150万円」で50万円の損失となる。(当然、税金はかからない)

このケースでは、もし最初から課税口座で投資をしていた場合でも「売却価格100万円-取得価格100万円」で±0円となり、税金はかかりません。

結果的には「スタートが一般NISAでも課税口座でも、税金はかからなかった」ということになります。

ただし、上記「一般NISA→課税口座のケース」では「50万円の損失」になっていますので、前回の記事で解説した「損益通算・繰越控除」を使うことが可能*です。

※一般NISA口座で運用している間に損失が出ても使うことはできませんが、課税口座に移した後の損失なので問題ありません。

この点を加味すると、「やはり一般NISAで投資して良かった」ということもできる事例です。(利益が出ていないので、実際そうなったら喜びは感じないかもしれませんが…)

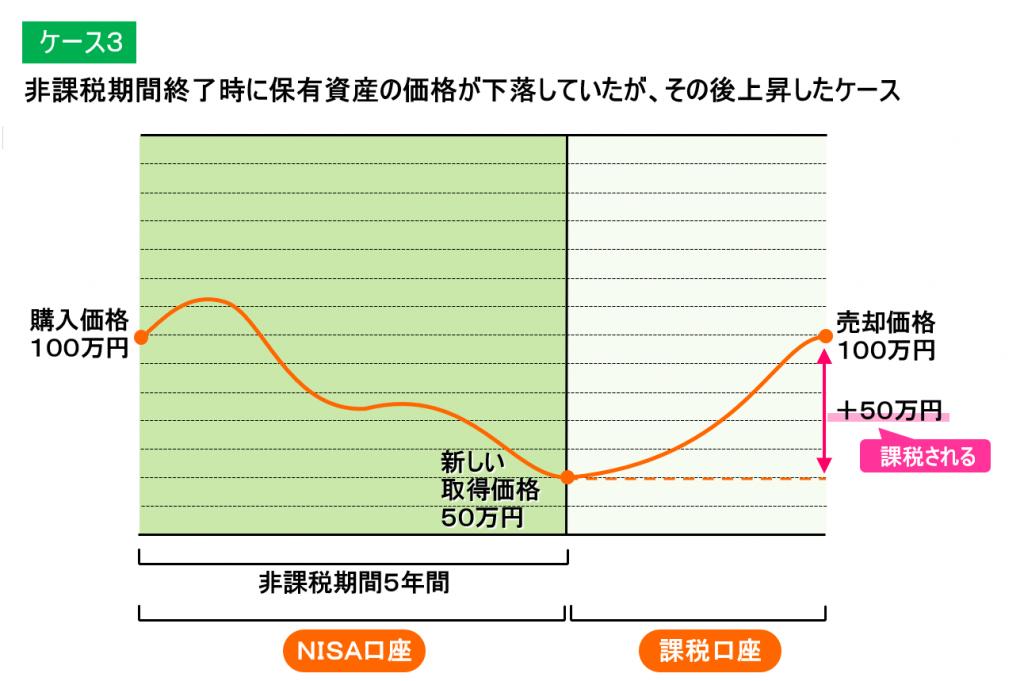

具体的な事例③

一般NISA口座を開設し、2020年に株式Aを100万円で購入

→2024年末の非課税期間終了時点で、価格は50万円に下落

→課税口座に移し、運用を継続。新たな取得価格は50万円となる。

→しかし、その後は上昇し、100万円で売却。

「売却価格100万円-新たな取得価格50万円」で50万円の利益となり、約20%の税金(約10万円)がかかる。

結論から言いますと、これは最悪のケースです。

もし最初から課税口座で投資していたら「売却価格100万円-取得価格100万円」で±0円となり、税金はかかりませんでした。

約10万円の余計な税金がかかったわけですから、結果的には「一般NISAで投資したことにより、デメリットを被ったケース」ということになります。

【結論】一般NISAは利益が出てこそメリットがある制度

以上、3つの具体的な事例を見てきましたが、事例③のようなケースも十分に考えられます。

株価が上がり続けるのか、上がって下がるのか、下がって上がるのか、それを100%言い当てることはだれにもできませんから。

とにもかくにも、前回の「損益通算・繰越控除が不可」という点と同様に、

一般NISAは「利益が出てこそメリットがある」制度であり「損失が出た場合はデメリットが生じる可能性もある」と認識しておきましょう。

まとめ

いかがでしたでしょうか?

最後に読者の方にお伝えしておきたいことがあります。

いつも私たちのセミナー等でお伝えしていることですが、投資は長期的視点で経済成長に乗せていけば、報われる可能性が十分にあるものです。

よって、今回のような「一般NISAで損失が出た時のデメリット」をしっかりと認識しておいていただくことは大切です。(なので、この記事では丁寧に解説させていただきました。)

でも、デメリットを気にし過ぎて「投資をしない」よりも、「長期的な成長を信じて投資を始めてみる」方が得策であると考えられます。

どんな制度や商品でもデメリット・注意点は必ず存在しますから、そことは上手にお付き合いしながら、メリットの部分をしっかりと生活に取り入れていきましょう!

少しでも不安な点がある時は、ぜひ私たちにご相談ください。しっかりと長期的な視点でサポートをさせていただきます。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓