日本の公的年金は、給付の財源となる「年金積立金」を管理・運用して、年金の持続性・安定性を高める仕組みをとっています。

その管理・運用を実際に行うのが、GPIF(年金積立金管理運用独立行政法人)という公的機関です。

GPIFは四半期毎に運用状況を公表しているのですが、2020年7月3日に2019年度の運用状況が「8兆2831億円のマイナスであった」と発表。

一部メディアの報道やSNS上の投稿では、

「年金8兆円が消えた」「年金巨額損失」「失われた年金返せ」

などと煽るような、少々穏やかでない言葉が飛び交いました。

ニュース等を見ていると不安になってしまう方も多いことと思いますが、実際のところ、GPIFはどのような運用をしているのでしょう?

「そんなにうまくいってない?」

「ギャンブル的なやり方?」

「私たちの年金は本当に消えたの?」

今回は、そんな疑問にお答えしたいと思います。

(とにかく、“分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

GPIFの運用方針

基本ポートフォリオを決めている

GPIFは、「長期的な観点からの基本ポートフォリオ」を策定しています。

ポートフォリオ*とは、「投資・運用する対象資産の割合」のことです。

(アセットアロケーションとも言います。ポートフォリオとアセットアロケーションは厳密にいうと異なりますが、ほぼ同じ意味でご理解いただいて大丈夫です。)

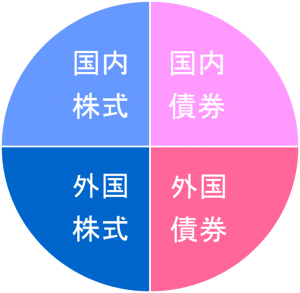

年金積立金は2001年から運用を開始していますが、GPIFが設立された2006年からは「リスク水準を国内債券による市場運用のリスクと同程度に抑えつつ、実質的な運用利回り1.1%」を目指すとして、下記基本ポートフォリオを設定しました。

2014年から大幅に株式比率を引き上げ

そこから年金制度改正や株式市場の状況など、各種情勢をふまえて変更を加えていき、2014年からはこのように株式比率を大幅に引き上げました。

そして2020年4月~は、↑の円グラフのように国内外の株式・債券で1/4ずつとなっています。

(出所:GPIF)

なぜ株式・外国債券の比率を引き上げたのか

株式や外国債券の割合を高めてきた理由を説明しますと、

初期のように「国内債券に偏った運用」では、この超低金利下においては十分な運用利回りを確保るすことは難しく、長期的に公的年金資産の持続性・安定性を高めることに寄与できない

という判断があったからです。

私たちのセミナーやFP相談でも毎回のようにお伝えしますが、株式は唯一の成長資産であり、物価上昇率等に負けないレベルでお金を育てていくためには、必ず投資対象に組み込むべき資産。

GPIFは至極まっとうなリスクを取り入れて、長期視点で資産を育てていこうとしているのです。

<補足>

一部メディアの報道・WEBの記事等では、「株式比率を高めることで市場の株価引き上げ効果があり、株高を演出する目的」といった論調も見られます。

確かに株価押し上げ効果もあるので一概に全否定はできませんが、目的はあくまでも私たちの年金資産を効率的に運用し、持続性・安定性を高めるため。それを「政権は姑息だ」なんどという主張に繋げるのは、ちょっと的外れかなと感じます…

これまでの運用成績

2019年は大赤字

冒頭にあったとおり、GPIFの2019年度の運用成績は「8兆2831億円のマイナス」(収益率で5.20%のマイナス)となりました。

また、第4四半期にあたる2020年1~3月の運用成績は、「17兆7072億円のマイナス」(収益率で10.71%のマイナス)に。

四半期ベースでは、額・率ともに過去最大の損失となりました。

GPIFが「運用下手」だから?

今回の原因は言わずもがな、“コロナショック”の影響です。

後述する記事でも書きましたが、今回のコロナ禍における暴落は、ピークから2ヶ月あまりで30~40%程度のマイナスという“10年に一度くらい”の「大暴落」でした。

これはどんな凄腕の投資家や金融機関の運用担当者(ファンドマネージャー)であっても、大きなダメージを被ります。

「GPIFの運用が下手」といった話ではないのです。

リスクを取りすぎ?ギャンブル的?

一部過激な報道等では、GPIFが株式比率を高めて「大事な年金をギャンブルにまわし、巨額損失をもたらした」と揶揄されていますが、全くの筋違いです。

前述のとおり株式比率の引き上げは、情勢をふまえて「一定の利回りを確保するため」の方針転換。

諸外国の「年金基金」や「大学基金」等もGPIFの直近ポートフォリオ(アセットアロケーション)とほぼ同じ水準であり、決して「リスクの取りすぎ」とは言えません。

株式比率を引き上げた結果、今回のような大暴落が起きれば一時的な損失幅が大きくなるのは避けられないのです。

累計でみると

一時的とはいえ、損失が出ていることを気にされる方も多いと思います。

そこで、運用を開始した2001年度から累計でみるとどうなるかというと、、、

57兆5377億円のプラス(年平均収益率で2.27%のプラス)

です!

株式の比率を引き上げながらしっかりと長期運用をしていますので、今回のコロナショックのダメージを受けてもなお、累計では十分な運用益を出してくれているわけですね。

※詳細はこちらのGPIF「業務概況書」をご覧ください。

https://www.gpif.go.jp/operation/annual_report_2019_q4__jp.pdf

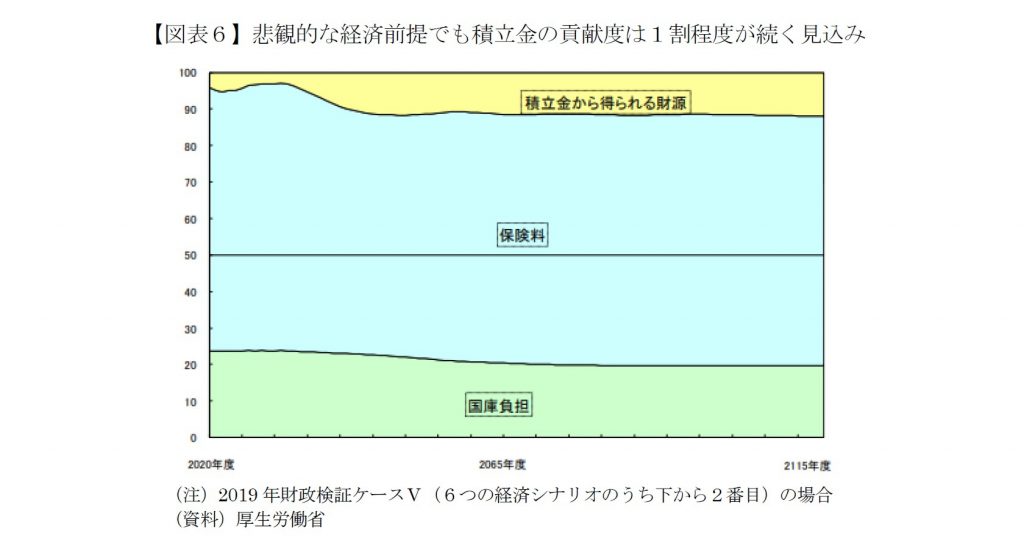

そもそも「積立金」は年金支給財源の1割程度

ここまでGPIFの運用方針・運用成績について解説してきましたが、「そもそも」のお話をします。

実は、GPIFが運用している「年金積立金」は、年金支給財源のうち10%程度です。

この厚労省の資料にもある通り、年金支給財源のうち「70%程度が国民年金・厚生年金被保険者が払う保険料」、「20%程度が国庫負担=税金」で賄われています。

よって、運用成績で多少の損失が出てしまったとしても、「年金が消える」なんてことにはならないのです。

これはメディアで報道する側・SNSで拡散する側も「ちゃんと理解していないケースがほとんど」ですので、惑わされないようにしてください。

まとめ

メディアやSNSからの情報収集は冷静に

公的年金に関するニュースは、メディア側も視聴率を稼げますので積極的に「ネガティブに」報道する傾向があります。

(今回の一部報道もそうですが、明らかに「最も悪く見える部分を抽出する」など恣意的なケースもあるくらいです。)

基本的に人は「ネガティブな報道」に目がいってしまうものですし、観てもらってナンボのメディア側の戦略として致し方ない部分もありますが、、、

そうして発せられたネガティブな報道を鵜呑みにして、過度に悲観的になると精神的にもよくないですし、それこそ怪しい投資商品に手を出して損をしたりと、自分にネガティブな成果が返ってきてしまいます。

できるだけ、冷静に観るようにしていきたいものですね。

長い目で見守りましょう

とにもかくにも、公的年金であっても、投資・運用の大原則は一般投資家と同じです!

資産を育てていくためには「長く続けていくこと」が極めて重要であり、「長期的視点」が必要不可欠です。

今回の一時的な損失に過剰反応することなく、「じっくり私たちの年金資産を増やしていってくださいね」という感覚で、長い目で見守っていきましょう。

既に株価は戻してきていますし、年金積立金も回復してきているはずです。(それをメディアやSNSでは取り上げてくれないと思いますが(笑))

長く続けることで得られる成果を、楽しみにしたいですね。

なお、今回のコロナショックがどのようなものであったのか、そこで一喜一憂せずに淡々と続けていくとどんな成果が得られるのか。

下の記事で、一般投資家である「あしたばのお客様の事例」をもとに解説しています。(投資家といっても、ほとんどがiDeCoやつみたてNISAで「積み立て投資」からスタートされた少額投資家)

ぜひご参考ください!

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的な・つみたてNISA・iDeCo等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。