老後資金をいくら準備していたら、独身女性はゆたかに生活できるのでしょうか。

年金もいくらもらえるか分からない、ましてや自分が何歳まで生きるのかも分からないのに、老後資金をどうやって準備すればいいの…と漠然とした不安を抱えながらも、

日々の生活が優先され、何もできていない…という方は多いのではないでしょうか。

この記事では、独身女性だからこそ起こりうる問題と対策、また老後資金の金額設定の流れから準備方法までまとめて解説します。

この記事を読むと、漠然とした老後の不安が解消されるとともに、ゆたかな老後生活を送るために今から何をしておくべきか分かります。ぜひ最後まで読んでいただけると幸いです。

独身女性のお金の不安と対策

女性の2人に1人が90歳まで生きる時代

女性の平均寿命は87.14歳。90歳まで生きる人の割合は50.1%です。

※厚生労働省の「令和5年簡易生命表」より

このため統計上女性の2人に1人は90歳まで生きるという結果が出ており、65歳の定年まで働いたとして、その後25年間生活するための老後資金を準備しておく必要があります。

老後資金を作りにくい

男性と同じように社会で活躍している女性がいる一方で、非正規雇用で働く女性も多く、

男性に比べて給与水準が低い、退職金がない、企業年金を利用できないという理由から、

老後の資金を作りにくい傾向があります。

介護が始まると働き方が変わる

介護が始まる時の子どもの年齢は個人差はありますが、40代後半から50代。

まだまだ親の面倒をみるのは女性という風潮が残っており、介護による離職率は

男性に比べて女性の方が高いですし、兄弟がいた場合でも「独身で自由が利くだろう」と

介護を任せられる立場にもなりやすいです。

親の介護はもちろん自身が介護状態になる前の元気なうちに、

国や自分が住んでいる地方自治体の介護制度や勤め先の介護支援制度や介護施設を

調べておくことが安心材料の一つとなります。

美容代、趣味などのお金も必要

いつまでも美しくいたいと思う女性は多いと思います。

美容院や化粧品、スキンケアや洋服など、お金をかけなくても生活は出来ますが、

やっぱりきれいになった自分を見るのはワクワクしますし、気分も上がります。

趣味や旅行など、いつまでも自分をワクワクさせてくれるものは、老後の生活でも楽しめるように計画しておきたいですね。

独身女性がゆたかな老後を過ごすためには、将来を見据えて早いうちから行動することに

あります。そのためにも、まずは老後資金を算出し、NISAやiDeCoなどの国の制度を

最大限に活用し、老後資金を準備することが大切です。

あなたにとっての老後資金はいくら?

収入や生活スタイル、趣味や環境によって人それぞれ必要な老後資金は違います。

あなたにとって本当に必要な老後資金はいくらなのでしょうか。

老後資金の算出3つのポイント

手順①あなたの理想の生活費はいくら?

手順②受給年金額はいくら?

手順③労働収入はいくら?

手順①あなたの理想の生活費はいくら?

必要な老後資金を算出するには、今の生活費をしっかり把握し、老後の住まいや、親や自身の介護、趣味や旅行の費用など加味し、理想の生活費を算出しなければなりません。

この時、今の生活費をこのぐらいかな?と予想でこの後計算してしまうと、今の生活費を

見直すこともできず不安はそのままに。

実際に老後を迎えた時も理想とかけ離れた生活になってしまいます。

手順②受給年金額はいくら?

年金の受給額は納付期間や収入によって個人差がありますが平均月額15万円。

ねんきん定期便で実際に自分がいくら年金をもらえるか確認してみましょう。

ねんきん定期便とは

毎年誕生月に日本年金機構から送られてくるハガキで、加入実績に応じた年金額が分かるようになっています。

50歳未満か、50歳以上かで記載内容が変わります。

◎50歳未満はこれまで支払った保険料に基づいた年金額

※20年ぐらい加入している場合は、将来受け取れる額のおよそ半分

◎50歳以上は年金の受け取り見込み額で実際にもらえる金額とほぼ同額

実際に受け取る時に盲点となりがちなのが、国民健康保険や後期高齢者医療保険、介護保険などの社会保険料と所得税、住民税が年金から天引きされることです。

もらえると思っていた額よりも少なくなることを頭に入れておきましょう。

手順③労働収入はいくら?

定年退職した後も働けるのであれば、働くに越したことはありません。

老後でも出来る仕事を探しておく、副業などのスキルを磨いておくなど労働収入を得る手段を確保しておきましょう。

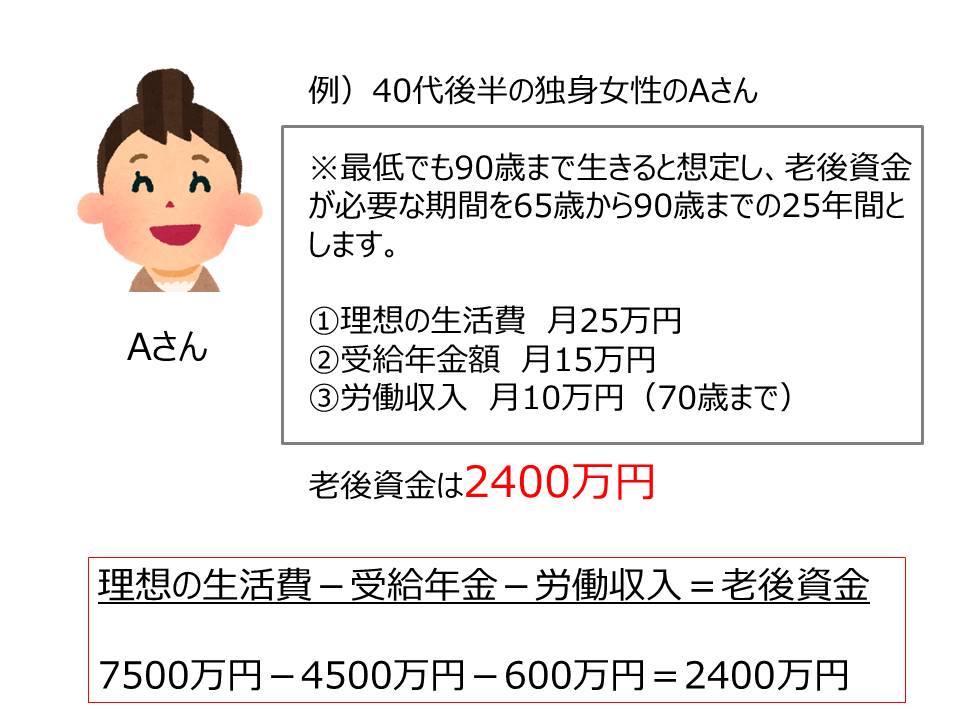

①~③の金額をもとに老後資金を算出していきます。

老後資金=理想の生活費ー受給年金額ー労働収入

①~③の各項目の詳しい計算方法は下記をご覧下さい。

①理想の生活費で25年間生きるならいくらかかるか

月25万円×25年間で7500万円

②年金を25年間でいくら受給できるのか

月15万円×25年間で4500万円

③労働収入の月10万円が65歳から70歳の5年間でいくらになるのか

月10万円×5年間で600万円

理想の生活費ー受給年金額ー労働収入=老後資金

7500万円ー4500万円ー600万円=2400万円

老後資金はどうやって備える?

自分にとって最適な老後資金が分かったら次は、どのようにして備えていくかです。

受給年金額を増やす

①給与のいいところに転職する

②企業年金があるなら活用する

③iDeCoを活用する

④繰り下げ受給をする

などの方法があります。

iDeCoは自ら資産運用を行う国の年金制度で、加入期間が10年以上あると60歳から老齢給付金を受給することができます。NISAと同様に運用中の利益に税金はかかりません。

また老齢給付金は一時金、もしくは年金として受け取ることができ、どちらの方法でも一定の控除が適用されるため税負担が軽減されるというメリットがあります。

資産運用をする

老後資金を準備するには、貯蓄よりも資産運用です。

特にNISAは資産運用により得られた利益が非課税となる国の制度で使わない手は

ありません。

通常、資産運用によって得られた利益は課税対象となるため、約20%の税金が

引かれますが、NISA口座では運用中の利益、受け取った配当金は非課税という

大きなメリットがあります。

投資できるのは生涯を通じて保有限度額最大1800万円(うち成長投資枠は1200万円)です。

独身女性の不安はお金だけではない

40~50代になり更年期に差し掛かると、心身ともに不調を感じやすくなります。

40~50代になり更年期に差し掛かると、心身ともに不調を感じやすくなります。

また、独身というまわりからの偏見や友人との環境の違いから生じる人間関係の悩みなど、

不安は尽きません。

ここからは独身女性だからこそ考えておきたい、病気のリスクと人間関係の不安について

解説いたします。

独身女性の病気のリスクと対策

40代後半から50代になると女性ホルモンが減ることによる更年期障害や、子宮筋腫や

子宮がん、乳がんなどのリスクが高くなることで、医療機関を受診する機会が増えます。

病気にかかった場合の治療費はもちろんですが、仕事が出来なくなった場合の収入減は独身女性の生活にとって大きな影響を与えるため、公的保険制度の高額療養費制度や会社員の

場合、傷病手当金も視野に入れ備えておく必要があります。

健康的な生活を心がけることと定期的な健康診断や人間ドックを受けることでリスクを

回避できます。健康寿命を伸ばし、いつまでも健康体でいることこそ老後生活をゆたかに

過ごすための要となります。

独身女性の人間関係の不安と対策

女性のライフスタイルが多様化しているため、昔からの友人との間に生活スタイルや価値観などの違いが生まれ疎外感を感じたり、老後は家族がいないことから孤独感が深まる可能性があります。

趣味や学びの場、地域のコミュニティなど積極的に参加し、自分が心地よいと思える

人間関係の輪を広げたり、他者とのつながりを持つようにしましょう。

また、定年退職後に出来る仕事を見つけておくことも、社会とのつながりや、収入の面でもプラスにはたらきます。

最後に

独身女性に限らず、皆さん老後の心配はつきものだと思います。

ですが、将来起こりうる事態に前もって対策をしていれば、老後に対する

漠然とした不安は薄れるのではないでしょうか。

そこで重要なのは、今の生活費やもっているすべての資産を洗い出すこと。

毎月の支出や通帳の管理ができていないと、それを全て集計するのは正直大変かもしれません。

しかし、マラソンでもリレーでもスタート地点が分からないとゴールできないように、現状把握は将来を考える上でのスタート地点です。

もちろんお金のプロであるFPにご相談いただければ、スタートからゴールまで一緒に並走させていただきますので、お気軽にご相談下さい。

最後まで読んでいただきありがとうございました。

あしたばライター 川島 詩織

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓