「新社会人の平均貯金額は?」

「新社会人はどれくらい貯金すべき?」

この記事は、そんな疑問がある方向けの内容です。

貯金は新社会人にとって悩みの種の一つ。思ったより貯金できなかったり、周りとくらべてしまったり「いくら貯金できてればいいの?」と疑問に思うこともあるでしょう。

中には、貯金額に正解は無いため、結果「なるべく多く貯金しよう」と考えてしまう方もいるのではないでしょうか?

20代から自己投資をすることで今後の人生を豊かにするチャンスが広がります。

この記事では、新社会人の平均貯金額やお金の使い方について解説していきます。

新社会人一年目の貯金額の平均は?

まずは、2024年の厚生労働省による初任給の調査と、ソニー生命の新社会人の貯蓄額に関するアンケートの結果を見てみましょう。

2024年の初任給平均(出所:厚生労働省 | 令和6年賃金構造基本統計調査(10)新規学卒者の学歴別にみた賃金)

- 大学院卒:28万7,400円

- 大学卒:24万8,300円

- 高専・短大卒:22万3,900円

- 専門学校卒:22万2,800円

- 高校卒:19万7,500円

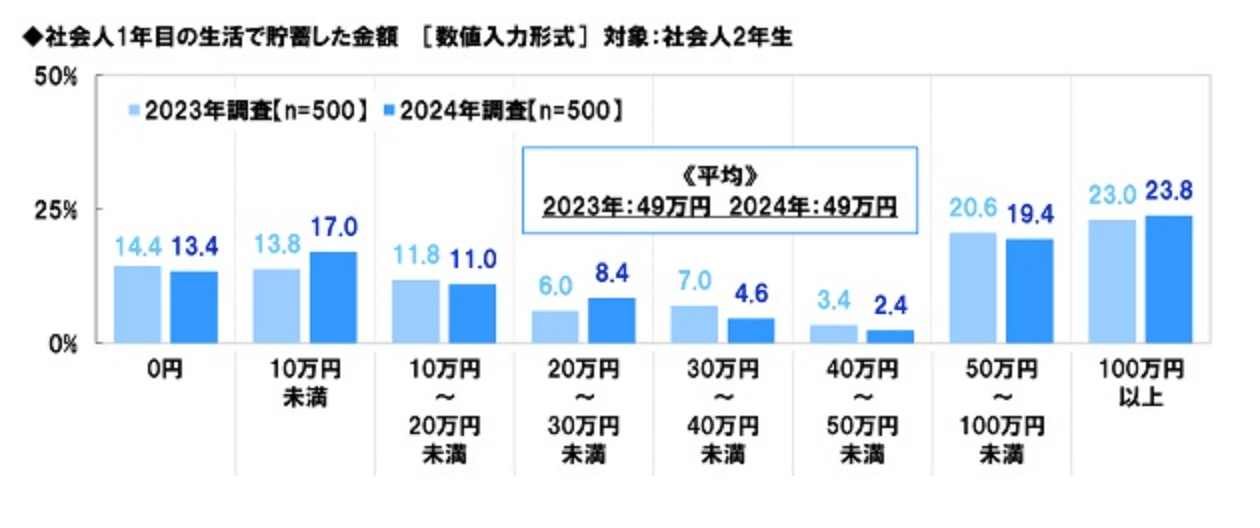

社会人1年目で貯金した金額(出所:ソニー生命 | 社会人1年目と2年目の意識調査2024)

- 0円:13.4%

- 10万円未満:17.0%

- 10万円〜20万円未満:11.0%

- 20万円〜30万円未満:8.4%

- 30万円〜40万円未満:4.6%

- 40万円〜50万円未満:2.4%

- 50万円〜100万円未満:19.4%

- 100万円以上:23.8%

100万円以上貯金した割合が最も多く、貯金額の平均は49万円ですが、30万円未満の人も約50%いる結果になっています。

このデータは一人暮らしの場合と実家暮らしの場合が分けられていませんが、20代の一人暮らしの割合は30~40%とする調査結果が多いです。

一人暮らしの層が家賃や光熱水費の負担が大きいことから、貯金できていない可能性があるでしょう。

一人暮らしと実家暮らしの支出の差は?

一人暮らしと実家暮らしの出費の大きな差は、家賃や光熱水費などの固定費の有無です。

SOOMOの「20代社会人シングル男女の一人暮らしデータ2021」によると、一人暮らしをする20代社会人の家賃は6〜7万円台が全体の4割以上。

仮に家賃が月7万円、光熱水費が1万円、通信費が1万円だとすると、これだけで9万円もの差が生じます。

大学卒の初任給が約25万円なので、家賃などを引くと残り16万円となり、さらにここから食費や医療費、日用品費などを支出することになります。

そのため、一人暮らしと実家暮らしでは、自由に使えるお金が実質的に10万円近く違うと考えられます。

そもそも貯金するべき?新社会人のお金の使い方

ソニー生命のアンケートでは、社会人1年目から100万円以上貯金している人も23.8%いるという結果です。

そもそも新社会人は積極的に貯金すべきなのでしょうか?

価値観の差はもちろんありますが、投資やリスク面から考えると、無理して貯金するよりも自己投資に回した方がオススメです。ここではその理由と貯金すべき金額の目安を解説します。

基本は自己投資や好きな物に使うのがオススメ

20代は時間も体も自由が利く年代です。家庭を持っていなければ大半のお金を自由に使えますし、病気のリスクも低いです。

そのため「もしも」の備えよりも、将来の収入増や自己実現のための自己投資を優先できる年代と言えます。

ただ、20代でもスポーツで骨折したり、友人の結婚式に出席したりといった場面でまとまった出費が必要になるケースもあるため、最低限の貯金はしておきましょう。

貯金は給与の10~30%を目安にしてみよう

20代が無理せず貯金できる目安額として、給与の10~30%を目安にしてみましょう。

仮に大学卒の初任給から考えてみると下記のようになります。

- 10%の場合:25万円×10% = 2.5万円 ×12カ月 = 年間 30万円

- 30%の場合:25万円×30% = 7.5万円 ×12カ月 = 年間 90万円

ここからモデルケースを考えてみましょう。

一人暮らしの場合(給与25万円・貯金10%)

収入

- 給与:25万円

- 家賃補助:1.8万円(厚生労働省 令和2年就労条件総合調査の概況より)

支出

- 所得税・社会保険料など:5万円(約20%)

- 家賃:7万円

- 光熱水費:1万円

- 通信費:1万円

- 食費:4万円

- 日用品費:0.8万円

- 被服費:1万円

- 交際費:1.5万円

- その他:3万円

- 貯金:2.5万円(10%)

一人暮らしの場合は固定費が大きな負担となります。

目標を高く設定しすぎると諦めて貯金が続かなくなってしまう危険性もあります。

実家暮らしの場合(給与25万円・貯金30%)

収入

- 給与:25万円

支出

- 所得税・社会保険料など:5万円(約20%)

- 通信費:1万円

- 食費:1.5万円

- 日用品費:0.8万円

- 被服費:1万円

- 交際費:1.5万円

- その他:6.7万円

- 貯金:7.5万円(30%)

実家暮らしの場合は自由に使えるお金が多いため、その気になれば50%近くを貯金に回せます。

20代は自己成長や交友関係を伸ばすチャンスでもあります。しっかり30%貯金しつつ、適度に自己投資に回していきましょう。

月給は無理せずボーナスで調整するのもアリ

月々の出費が厳しい場合やコツコツ貯金するのが苦手な場合は、無理せずボーナスで調整するのもアリです。ボーナスは年に1~3回と回数が限られているため、貯金額を考える機会も少なく計算が簡単です。

例えば、年に2回・手取り30万円ずつボーナスを受け取ったとして、それぞれの50%を貯金に回せば、それだけで30万円貯金できることになります。ここに月2万円ずつ貯金すれば、1年で50万円を達成できます。

「貯金=毎月するもの」と決めつけず、年間の収入を考えて、自分に合った方法で貯金をしてみましょう。

入院や結婚など大きな出費に備えておくべき?

20代で備えるべき大きな出費は、主に「入院」と「結婚」の2つです。

ただ、これら2つを意識しすぎると数百万円単位の貯金が必要となり、自由に使えるお金が大幅に減ってしまいます。

そこでここでは、無理なく入院と結婚に備えるコツを紹介します。

入院の出費リスクは保険で対応しよう

入院時に発生する出費は、一時的にまとまったお金が必要になるだけでなく、退院後の通院費や薬代など、継続した出費が必要になるケースもあります。そのため、貯金だけで賄うのは正直難しいでしょう。

そのため、入院の出費リスクは「保険で対応する」と割り切って考えるのがオススメ。貯金の目的から入院リスクを除外できるのは大きなポイントです。

20代の保険選びは「ガン」や「生活習慣病」といったピンポイントな病気に備えるよりも、ケガ・病気全体にバランスよく対応できる商品を選ぶといいでしょう。バランスとコスパの良い商品に、都道府県民共済やCOOP共済などがあり、月数千円でも充実した保障を受けられます。

結婚式費用はウェディングスタイルに合わせて目標設定を

「ゼクシィ結婚トレンド調査2024」によると、結婚式費用総額の平均は343.9万円、ご祝儀を除いた自己負担額は161.3万円となっており、かなりの大金が必要となることが分かります。

しかし、結婚式はスタイルが多様化しており、家族だけの家族婚や、記念写真をメインにしたフォトウェディングなど、少ない予算でできるウェディングも増えています。

例えば、リゾートウェディングの聖地として有名な沖縄では、2021年に43.7%のカップルがフォトウェディングを選択している事実も。フォトウェディングは15万円前後で衣装・小物・メイクなどを含めたプランがあり、旅費・宿泊費を含めても50万円あれば十分足りる計算になります。

そのため、結婚式の目標額はウェディングスタイルと大まかな予算が決まってから設定するのがオススメ。目標額が明確になれば、月の貯金額も計算しやすくなります。

余裕が出てきたら投資に回して収入増や節税に

生活が安定して、お金に余裕が出てきたら少しずつ投資にチャレンジしてみましょう。投資と聞くと怖いイメージがあるかもしれませんが、「長期」「コツコツ」を意識してやれば大きく失敗するリスクは抑えられます。

投資は長く続けるほど効果が増すもので、20代から始めることで30代以降の生活を少し豊かにしたり、老後資金を用意しながら節税ができたりします。

税制優遇のあるNISAとiDeCoがオススメ

投資の入り口としてオススメなのが、税制優遇のあるNISA(ニーサ)とiDeCo(イデコ)です。NISAは年間360万円を上限に非課税で投資できる制度で、iDeCoは非課税かつ節税効果を受けながら個人年金が用意できる制度です。

NISA|非課税で投資を始められる制度

- 運用利益に対して税金がかからない

- つみたて投資枠と成長投資枠がある

- つみたて投資枠は年間120万円、成長投資枠は年間240万円まで非課税で投資できる

- 運用期間は、無期限

- つみたて投資枠で選べるのは積み立て商品に限られる

NISAは非課税で投資ができる制度です。税金無しで運用できるため投資初心者にピッタリで、成長投資枠なら選べる金融商品の幅も広いため、投資の知識も身に付きます。

iDeCo(イデコ)|年金を用意しながら節税もできる優れもの

- 自分で用意する年金制度

- 受取は60歳以降から

- 複利運用で効果的に資産を増やせる

- 運用利益が非課税

- 受取時も非課税

- 掛金は全額所得控除の対象

「iDeCo(イデコ)」は「個人型確定拠出年金」の略称で、60歳以降に受け取れる年金を自分で用意する制度です。

毎月一定額の掛金を拠出し、金融商品で運用することで資産を増やしていきます。運用利益は「複利」という「掛金+利子」を元手にした運用方法で、一般的な年利3%で運用すれば、月1~2万円の掛金でも1,000万円以上を用意することも可能です。

また、iDeCoは節税効果も高く「運用利益が非課税」「受取時も非課税」「掛金が全額所得控除対象」と3つの税制優遇制度が付いています。

特に掛金全額を所得控除できる点が優秀です。掛金の分だけ自分の課税所得額を減額できるため、課税所得をベースに計算される、所得税と住民税が減額されます。

お金の知識を身に着けて賢く貯金しよう

新社会人が限られた収入で充実した生活を送るには、お金を効率的に使う知識が不可欠。保険やNISA、iDeCoなどを味方に付ければ、少しずつですが自由に使えるお金が増えていきます。

これらは5年・10年と給与が増えていくほどに効果がハッキリしてくるため、新社会人のうちから身に着けておくことで、将来の可処分所得を増やす効果が得られます。

20代はアクティブに活動したい年代です。メリハリのあるお金の使い方で、充実した毎日を送りましょう。

弊社横浜のFPオフィス「あしたば」は、創業当初からNISA・ジュニアNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓