みなさんが年金について考えるとき、「日本の年金制度は今どうなっているのか」を頭に入れておくと対策が立てやすくなります。

あまり馴染みのない方はここでざっくりと理解するため、既に知っている方は再確認のつもりで、読んでおいてくださいね。(できるだけシンプルにまとめてあります!)

我が国では、1961年(昭和36年)に「国民皆年金」の仕組みがスタートしました。

その後、年金制度の抜本的改革が行われ、1985年に全国民共通の基礎年金制度を創設する現在の年金制度ができあがりました。

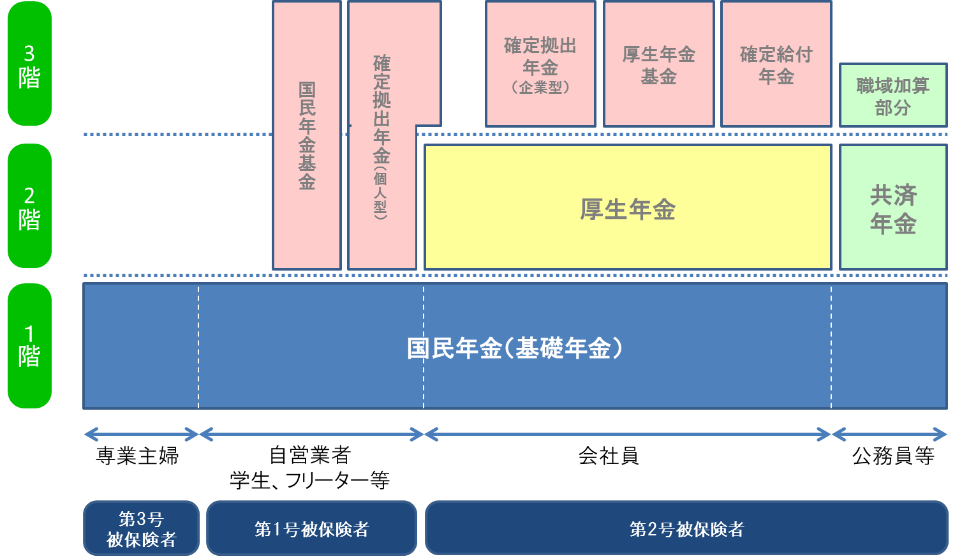

①基礎年金(1階部分)として、20歳以上60歳未満の全ての人を強制加入とする「国民年金」を、②基礎年金の上乗せ(2階部分)として、厚生年金・共済年金等の被用者年金が設けられました。

厚生年金・共済年金は、報酬(給与)に応じた年金を支給する仕組みで、企業や市区町村は原則加入が義務付けられているため、被用者(サラリーマンや公務員)の多くが加入している状況です。

また、国民年金基金は、自営業者等が任意に掛金を払っていく制度です。

その他、更なる上乗せ(3階部分)として確定拠出年金(日本版401k)や厚生年金基金といった企業年金や共済年金の職域加算部分があります。

出典 厚生労働省

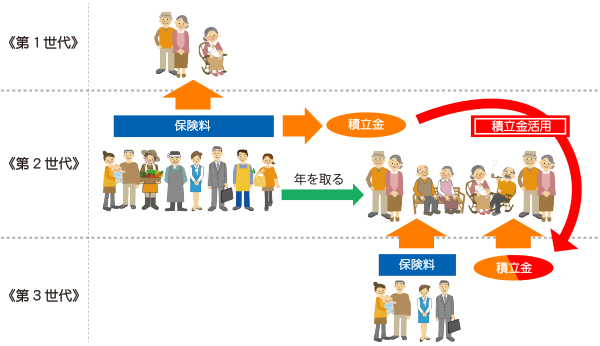

公的年金は世代間扶養の仕組み

公的年金の重要なポイントとして、個人が納めた保険料を積み立ててその運用益とともに個人に返す仕組み(積立方式)ではなく、現役世代の納める保険料で高齢者世代の年金給付を賄う世代間扶養の仕組み(賦課方式)で成り立っているという点があります。

巷では、「私たちの払った保険料は返ってくるのだろうか?」といった声をよくききますが、正確にはその捉え方は誤りということですね。あくまでも、今の現役世代が納めている保険料は、今の高齢者を支えるために使われていると考えておくと良いでしょう。

ただし、正確には、保険料の一部を「積立金」に回していますので、今の現役世代が将来次の世代に支えられるときの財源に充てられることになります。つまり、一部積立方式を採用しているといえます。

出典 厚生労働省

以上、簡単に現在の年金制度について解説しましたが、何か気になることはありませんでしたか?

支える現役世代が減っていく

現在の年金制度は1961年に始まり、1985年に改革が行われたもの。つまり、人口も増え続け、経済も急速に発展していく高度経済成長期にできたものなのです。その時代は、正社員で終身雇用・年功序列による賃金上昇が当たり前、高齢者の割合も人口の6%ほどでした。現役世代は約9人で1人の高齢者世代を支えていたので、十分に世代間扶養の「賦課方式」で年金が成り立っていたのですね。

ところが、今はどうでしょう?

合計特殊出生率(一人の女性が生涯に出身する平均人数)は1.4人ほどとなり、人口は2008年をピークに減少に転じました。「正社員で終身雇用・年功序列による賃金上昇」は過去のものとなり、非正規雇用者の割合は増加の一途を辿っています。

2010年の時点で現役世代は約2.6人で1人の高齢者を支える状態となっており、2050年には現役世代が約1.2人で1人の高齢者を支えることになる見通しです。

現役世代が約1.2人で1人の高齢者を支える…

世代間扶養の「賦課方式」に限界がきているように感じませんか?

それは国(政府)もよく分かっているようですが、簡単には現行の制度を変えることができません。確かに、今の高齢者の立場になれば、「私たちが若いときにお年寄りを支えたのだから、今度は私たちが支えてもらう番だ!」と考えますものね。

政治家も、高齢者の方々に強く反対されると選挙で当選できなくなってしまうので、そんな簡単には制度改革の旗をふることができないという事情もあります。

ということで、国(政府)は、国民一人一人が公的年金だけに頼らず「じぶん年金(自分年金)」を積立てていくことを支援する方針へと、シフトし始めました。

その皮切りが、2001年からスタートした確定拠出年金(日本版401k)です。

上記はあくまで概要ですが、日本の年金制度の現状について、大枠を理解・再確認していただけたら幸いです。

次回からは、国が推奨する「じぶん年金(自分年金)」を積立てるための制度、確定拠出年金(日本版401k)について解説していきます。

<<<知って得する、じぶん年金の作り方! セミナー情報はこちら>>

<<<お問い合せ・個別相談のご依頼はこちら>>>