年収をきかれて、どう答えればいいか困ったことはありませんか?

- 年収と手取りってどう違うの?

- 額面って何?

- 所得って何をさすの?

今回は、疑問だらけの「年収」「所得」「手取り」の意味と違いについて解説していきます。(できるだけ“簡単に”“分かりやすく”いきたいと思います。)

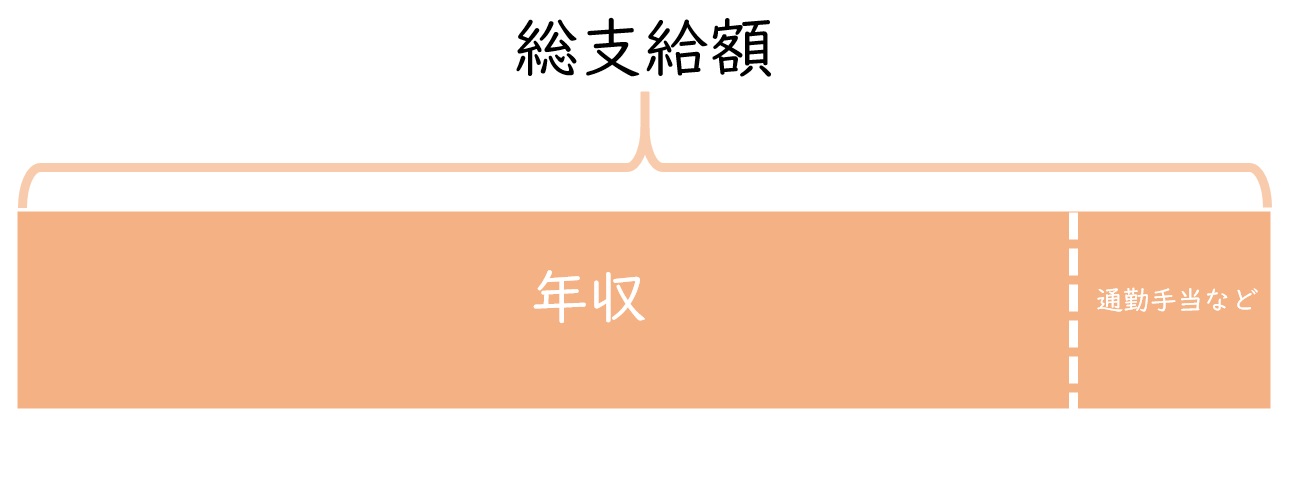

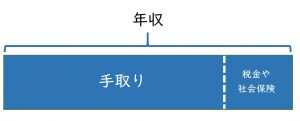

年収とは?

「年収」は、1年間の収入総額です。額面、税込み年収ともいいます。

自営業の場合は売上金額を、会社員の場合は税金や社会保険料(健康保険料や年金保険料、雇用保険料)を差し引く前の総支給額です。ボーナスや住宅手当、残業代も含まれます。

給与明細には「総支給額」とあります。

ただし、交通費や出張費などの精算した経費は含まれません。

総支給額ー通勤手当などの経費=年収

と考えると、わかりやすいです。

手取りとは?

手取りとは、額面の収入から税金や社会保険料を差し引いた後の金額です。

給与明細には「差引支給額」とあります。

そのため、年収>手取りとなります。

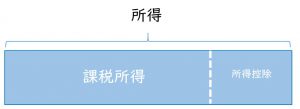

所得とは?

「所得」は、年収から必要経費を引いた額です。

と、思いましたよね。

自営業の方であれば経費はわかりやすいですが、会社員の方も、交通費以外に経費を使っていますよね。スーツだったり、仕事のために文房具を買ったり…。

自営業の方と公平性を保つため、会社員の経費のようなものとして「給与所得控除」という仕組みが設けられています。

給与所得控除の額は、年収によって異なります。

| 給与などの収入金額 | 給与所得控除額 |

| ~180万 | 収入金額×40%-10万円 ※55万円に満たない場合は55万円 |

| 180万超~360万 | 収入金額×30%+8万 |

| 360万超~660万 | 収入金額×20%+44万 |

| 660万~850万 | 収入金額×10%+110万 |

| 850万超 | 195万(上限) |

出典:国税庁 給与所得控除

例)会社員で年収400万の場合

控除額は「400万×20%+44万=124万」なので、400万ー124万=276万が給与所得になります。

会社員の方の所得とは、正しく言うとこの「給与所得」のことを指します。

どうして所得を計算するの?

所得額を算出するのは、税金額を決めるためです。

年収から必要経費を差し引いて「所得」を算出した後、さらに「所得控除」というしくみで所得からマイナスします。

所得―所得控除=課税所得

所得控除は、例えばどんな方でも対象の基礎控除、ご家族のいる方は配偶者控除や扶養控除、医療費がかかり過ぎた場合は医療費控除などがあります。

ちなみにiDeCoに加入していると小規模企業共済等掛金控除という控除が適用され、iDeCoの掛け金全額を控除額にすることができます。

iDeCoの控除について、詳しくはこちらで解説しています!

所得控除?給与所得控除?

名前が似ていてややこしいですが、この二つは別物です!

さきほど、「所得=年収ー必要経費」とお伝えしましたよね。

自営業(農業、漁業、自営業、個人経営の医師、不動産賃貸、等)などの場合は

「所得=年収(売上)ー必要経費」となりますが、

会社員の方の場合、実際の必要経費がわかりにくいです。そのため必要経費の代わりとして上記の表のように給与収入金額に応じて「給与所得控除額」が定められています。

「所得=年収ー必要経費(給与所得控除)」となります。

簡単にいうと、

会社員の方が年収から引くものが「給与所得控除」(所得が決まる)

所得から引くものが「所得控除」(課税所得が決まる)

というイメージです。

ちなみに「課税所得」を算出した後の計算は、このようになります。

課税所得×税率=仮の税額

※ここからさらに住宅ローン控除などの「税額控除」をマイナスして、払う税額が決まります。

まとめ

図でいうと、こんなイメージです!

- 年収を算出します。

- 所得を算出します。

- 課税所得を算出します。

- 課税所得×税率=仮の税額を算出した後、

仮の税額ー税額控除=税額が決まります。

ちなみに手取りは・・・

このように算出します。

年収は税金が引かれる前の額、手取りは税金が引かれた後の額、

そして所得は年収から必要経費を引いた額です。

いかがでしたか?

年収がいくらか?所得がいくらか?がわかると、これからのマネープランも立てやすいかと思います。

プランを立てる際は、ぜひFP(ファイナンシャルプランナー)にもご相談くださいね。

弊社横浜のFPオフィス「あしたば」では、収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!