ニュース等で話題になっている、金融庁作成のいわゆる「老後資金2000万円不足」報告書について、代表の安藤が解説いたします。

1)背景

「金融審議会市場ワーキング・グループ」という、金融制度等について調査・審議を行う金融審議会(内閣総理大臣、金融庁長官および財務大臣の諮問機関)のワーキング・グループがあります。

当該ワーキング・グループでは、「高齢社会のあるべき金融サービスとは何か」をテーマに一般生活者および金融サービス提供者(事業者)双方の観点から議論が重ねられてきました。

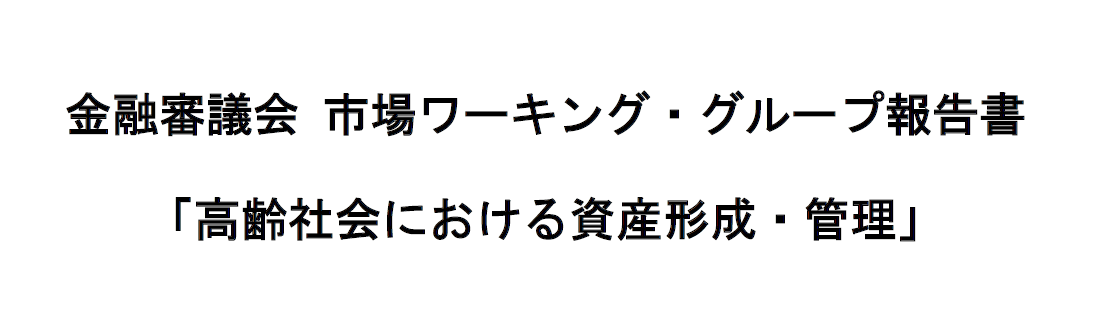

今回の報告書はその内容をまとめたもので、正式名称は“金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」”です。

※金融庁HPにも記載されています。https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

報告書の中では、「人口動態」「国民の平均的収入・支出」等の高齢社会を取り巻く現状について分析し、そこから浮かび上がる一般生活者個人の課題と考えられる対応・対策について言及しています。

そして、それらの課題解決のサポートを使命とする金融サービス提供者(事業者)のあり方について提言がされています。

今回ニュース等で大きく取り上げられたのは、現状分析のパートに「95歳まで生きるには公的年金だけでは足りず、夫婦で約2000万円の金融資産の取り崩しが必要になる」という試算があり、

マスコミ各社がそこに着目して報道し、SNSで拡散、野党も批判するなど、社会不安を映す形になったものです。

2)報告書の本質

さて、今回の報道はご覧になっていた方も多いと思いますが、みなさんはどう感じましたか?

ここからは、僕なりに感じたこと・分析したことを綴ってみます。

(筆者(安藤)の私見が多分に含まれるので、「一個人の意見」として読んでいただきたいと思います。)

まず、今回のやや煽るような報道、そして変な勘違いをもたらすような報道については、ちょっと「?」がつきました。

「老後30年、2000万円不足」のような試算はどんな専門家や金融機関等でも出していますし、私たちあしたばのセミナーでもお伝えしています。

変に恣意的なデータを用いているのではなく、家計調査年報等の公的データで単純に算出できるものです。

というか、いつもセミナーでお伝えしている「物価上昇」「消費増税」等のリスクをふまえれば、上記金額でも足りないくらいです。

(あしたばのセミナーでも、「3000~5000万円くらいは必要になる可能性もあります。」とお伝えしています。)

なので、今回の報告書はあくまでも「平均的収入・支出から算出したモデルケース」における数値を一般論で提示しただけで、参考データとして何の問題もないように感じます。

しかしながら、あくまでも平均値ですから、収入・資産面で厳しい状況に置かれている方もいます。

そうした状況の方や若年層で資産が少ない方にとっては、「2000万円」という途方もない数字に感じるかもしれません。

また、「年金は払った分だけ戻ってくる」「年金は100年安心といわれているから大丈夫」といった思い込みがある方にとっては、衝撃的なデータに感じるでしょう。

今回の報道は、そういった不安を煽るような表現が多く、「嘘つき!」「年金返せ!」といった感情的な反応を喚起させ、

またそこを強調して報道するという、なんだか本質から大きくズレた議論になってしまっているような気がしています…(繰り返しますが、僕の個人的な感想ですよ。)

前置きが長くなりましたが、改めて今回の報告書の「本質」を整理していきましょう。

<<本質1>> 事実として、公的年金だけでは足りない。

そもそもですが、公的年金は「全員がそれだけで生活できる」ようには制度設計されていません。

“所得代替率”という「公的年金だけで生活する場合、現役世代に対してどの程度の収入水準になるか」の割合は、現在の日本の公的年金は60%強です。

なので、「現役世代より収入が下がって当たり前」であり、それまでの働き方や収入・支出、資産等にもよりますが、公的年金だけでゆとりある生活をするのは難しいケースが多いのです。

なお、これでも諸外国と見比べて決して見劣りしない内容ですし、「ややもらいすぎ」と言われているくらいです。

現時点での平均値から算出した数字が、今回のニュースで出た「老後30年、2000万円不足」なのですが、実は、報告書には抽象的ながらもっと厳しい言葉が綴られています。

『公的年金の水準については、今後調整されていくことが見込まれているとともに、税・保険料の負担も年々増加しており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれる。』

『公的年金制度が多くの人にとって老後の収入の柱であり続けることは間違いないが、少子高齢化により働く世代が中長期的に縮小していくことを踏まえて、年金制度の持続可能性を担保するためにマクロ経済スライドによる給付水準の調整が進められることとなっている。』

今まであまり注目されてきませんでしたが、厚生労働省は「所得代替率は50%程度に抑制していく」方針を明示しています。

現状の日本の財政状況と人口動態では、そうしない限り社会保障制度を維持できないからです。

今後、国は必達目標を決めて「物価上昇」「賃金上昇」を推進し、前述の「マクロ経済スライド」という仕組みを使って年金給付額を抑え、所得代替率を低減させていきます。

(あしたば会員の方には、サマーセミナーでここの部分をもう少し詳しくご説明しますね)

不足金額はさておき、上記のメッセージは、間違いない事実として認識しておく方が良いでしょう。

<<本質2>> 現状を踏まえた「自助」が必要。国はそれを後押ししていく。

「現状をふまえて、国民一人一人が対応していってほしい」というのが、国のメッセージです。

一部報道での「自分でなんとかしろとは、無責任だ!」といった反応もありますが、そもそも前述のとおり、老後の生活は公的年金だけでは足りないのが当たり前です。

公的年金に頼るのではなく「自分でなんとかしなくてはならない」部分もあるのです。

報告書に綴られているのは「あとは自分で考えて貯蓄して」ということではなく、“やり方”“手段”を提案しています。

それが、「iDeCo」や「つみたてNISA」など、老後資金づくりに大きな効果が期待できる“国の制度の活用”です。

さらに、それらの制度を更に使い勝手を良くするための提言もなされています。

「iDeCo」については、

『長寿化を踏まえ、拠出可能年齢の上限を引き上げることのほか、利便性向上や働き方の多様化等への対応、また、更なる税優遇を行うことの政策的必要性を勘案して、拠出限度額のあり方についても検討することも望ましい』

「つみたてNISA」については、

『まずもって国民が長期のライフプランに沿った資産形成に安心して活用できるよう、時限を撤廃し、恒久的な措置とすることが強く望まれる』

私たち専門家から見ても「ここまで踏み込んだか」という具体的な内容で、改善すべき事項を明記しています。

「iDeCo」や「つみたてNISA」についての詳細はセミナー等でお伝えしていますので、ここでは割愛しますが、国は大きな税メリットのある制度を用意して、国民一人一人の資産づくりを後押ししようとしているのです。

ただし、あくまでも後押しですから、「活用する」と決めて一歩踏み出すかどうかは、国民一人一人の決断と行動に委ねられています。

自ら情報を取りにいき、自ら手続きを進めていく行動力が求められます。

そういう意味では、今回の報告書は生温いメッセージでは全くないですね。

「国に頼るだけでなく、自分の老後の安心は、自分で考えてつくっていく」という、「自力本願」のマインドをも必要になってきているといえるでしょう。

<<本質3>> 国民の「自助」を推進するために、金融アドバイザーのあり方が問われている。

報告書では、後半の多くを金融サービスのあり方に割いています。

これまで、「金融機関側の手数料収入を重視した回転売買を促す営業方針」や「一般生活者にとって分かりくい商品・アドバイス」など、金融機関はそのサービスの提供の仕方・コンプライアンスを含めた“あり方”を問題視されてきました。

2017年から金融庁が金融機関に対し、上記の金融業界の実態を改めるべく、「顧客本位の業務運営(フィデューシャリー・デューティー)」を徹底するよう、提言しました。

これまで述べた本質1・2にあるとおり、老後の資産づくりには「自助」が欠かせない中で、国の制度を活用した「長期分散つみたて投資」に取り組む必要があると明示しています。

それを国民一人一人が実践するには、一定の金融知識はもちろん、少しずつ変化していく国の制度等の情報を収集することも必要不可欠。

それには、やはり専門家である金融アドバイザーが「顧客本位」な姿勢で長期的にサポートをしていくことが求められているのです。

報告書では、「顧客本位の業務運営の徹底」について触れるだけでなく、『「自助」充実のニーズ増に応じ、資産形成・管理やコンサルティング機能の強化』『個々の状況に即したマネープランの提案など総合的なコンサルティングサービスの提供』『短期的な取り引き関係に終わらせず、長期・積立・分散投資等を提案』など、

具体的なサービス・機能・提案スタイルについてまで言及しています。

報告書が示しているのは、

「金融アドバイザーは、お客様の人生に寄り添う顧客本位な金融サービスを提供して、長期的にお客様を守っていきなさい」

「一般生活者のみなさんは、顧客本位な金融アドバイザーを自らの意思で選び、信頼のおけるアドバイザーから長期的なサポートを受けるようにしてください」

というメッセージであるといえるでしょう。

3)最後に

以上、僕の私見を述べさせていただくことで、今後日本が直面する「高齢社会」において、みなさんがどのような対応をしていく必要があるのかを改めて考えていただき、そして、私たち金融アドバイザーの在り方を自ら問い直す機会とさせていただきました。

「老後のお金」は多くの人にとって非常に重大で、深刻な問題でもありますから、今回の報道を機に様々な意見が出るのは当然だと思います。

国の提示する「モデル―ケース」に当てはまらないことも多いですし、個々の家庭の事情等から資産づくり・運用が難しい方もいます。

もし本ブログをみて不快な思いをされた方にはお詫び申し上げたいのですが、

多くの方に、今一度、私たちが生きる日本社会における課題に対して「自分ごと」として向き合っていただきたいと考えていますので、今回がその機会になればと願っています。

そして、繰り返しになりますが、今回の報告書は「金融アドバイザー側のあり方が問われている」という重大なテーマが含まれています。

これからは間違いなく、「顧客本位でないアドバイザー」は淘汰されていきます。

私たちはこれまで「顧客本位なビジネスモデルでお客様の人生に寄り添っていく」というスタイルを貫いてきたつもりではありますが、完璧とはいえないのも事実だと思います。

私たちもしっかり今回の報告書のメッセージを受け止め、お客様の未来を豊かにするためのサポートを長期継続的に提供できるよう、日々成長していく必要があると改めて感じました。

「未来のために今できること」を少しづつ、私たちと一緒に実践していきましょう!

なお、ご自身での具体的なアクションを再点検されたい方、国の方針に関する再確認をされたい方は、ぜひ弊社のセミナーにご参加ください。今回の報告書のような内容に気付いていない方が周囲にいらしたら、ぜひお誘いくださいね!)

また、不安になったり迷ったときには、お気軽に私たち横浜のFPオフィス「あしたば」のファイナンシャルプランナーにご相談いただければと思います。

※上記は、一般生活者のみなさんの資産づくり役立てていただくことを目的として、金融に関する一般的理論・制度・商品等の概要、税制・社会保険制度等の概要、それらに関係する分野の情勢を説明したものです。将来の制度変更や株価等の相場を予測するものではなく、特定の商品・サービス等の購入・加入を促したり、特定の企業や商品・サービス等の誹謗中傷を意図するものではありません。また、金融商品の将来の運用成果等を保証または示唆するものではありません。そして、あくまでも一般の方向けに分かりやすく説明することを目的としているため、正確なデータ・ルール・条件等と異なる場合もあり、内容につき一切の責任は負いかねます。用語の厳密な定義や細かいデータ等の詳細は、各企業や各分野の専門家にお問合わせいただくか、公的機関やリサーチ会社等の各種統計データをご確認ください。なお、株式会社あしたば未来塾および代表の安藤の私見も多分に含まれており、各種データや制度・ルール等は簡略的に示しています。詳細は弊社までお問合わせください。