「40歳になったら、給与明細に“介護保険料”が増えている…?」

そんな経験をした方は多いのではないでしょうか。

実は、介護保険料は40歳から自動的に徴収されるしくみになっています。

しかし、「いくら払うのか」「何のために支払うのか」など、詳しく知らないまま支払っている人も少なくありません。

この記事では、40歳から始まる介護保険料のしくみや、給与明細で確認すべきポイントなど、わかりやすく解説します。

「ただなんとなく払っている」という状態にならないよう、将来のために正しく制度を理解しておきましょう。

介護保険料はいつから・誰が払うの?

40歳から自動的に加入する「介護保険」

介護保険は、保険料を納めた被保険者が、介護が必要と認定されたときに介護サービスを利用できる制度です。

公的介護保険制度では65歳以上を「第1号被保険者」、40~65歳未満の人を「第2号被保険者」と年齢で区分します。

第2号被保険者の場合、会社員は社会保険料の一部として給与から天引きされ、自営業など国民健康保険に加入している方の場合は、国民健康保険料と一緒に介護保険料が徴収されるしくみです。

40歳を迎えると自動的に徴収が始まるため、加入手続きを自分で行う必要はありません。

「第1号被保険者」「第2号被保険者」の違いをまとめると以下のようになります。

| 第1号被保険者 | 第2号被保険者 | |

| 対象者 | 65歳以上 | 40歳から65歳未満の医療保険加入者 |

| 保険料 | 所得に応じて市町村ごとに設定 | 加入している医療保険の算定方法に基づいて設定 |

| 保険料納付方法 | 年金から天引き(年金受給額18万円以上の人)・納付書 | 医療保険と一緒に納める(会社員は事業者と折半で給与天引き) |

| 受給要件 | 要介護状態または要支援状態にあること | 要介護状態または要支援状態にあり、かつ加齢に起因する疾病であること |

介護保険料はいくら?

会社員は社会保険料の一部として天引き

第2号被保険者の介護保険料は、医療保険ごとに設定されている介護保険料率・給与などで決まり、事業主と被保険者で半分ずつ負担します。

第2号被保険者に適用される介護保険料率は毎年見直され、2025年の介護保険料率は1.59%です。(協会けんぽの場合)

なお、2025年の介護保険料の全国平均(40歳~64歳)は月6,202円と推計されています。(企業や公費による負担分を含む)

保険料率は健康保険組合ごとに異なり、業種や地域によって多少の差があるため、同じ給料でも人によって引かれる金額が違う場合もあります。

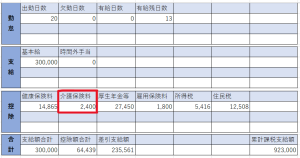

下の図は、給与明細のイメージです。『控除』の欄に介護保険料が含まれているのがわかります。

社会保険は、「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つに分類されています。

国保加入者(自営業)は自治体で差がある

自営業者やフリーランスの人など、国民健康保険(国保)に加入している場合は、

毎年おこなう確定申告に基づいて国民健康保険料と一緒に計算されます。

計算方法は自治体ごとに定められ、本人や世帯の所得によって金額が変わります。

介護保険は将来の介護費用を支える大切なしくみ

介護保険料は「自分の将来のため」でもある

介護保険料は、単なる負担ではありません。

支払った保険料は、介護サービスの財源となり、将来自分や家族が介護を必要とした際に使われます。

介護保険を使えば、デイサービスや訪問介護、施設入居などの費用を1〜3割の自己負担で利用できます。

もし介護保険制度がなければ、毎月数十万円の費用が全額自己負担となることもあり、

保険料の意味は決して小さくありません。

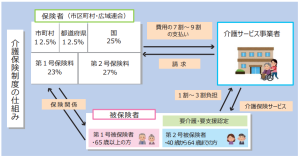

画像引用:厚生労働省「介護保険制度について」

画像引用:厚生労働省「介護保険制度について」

40歳から「支える側」になる理由

介護保険制度は、介護を社会全体で支えることを目的に2000年に導入されました。

現在では約690万人の人が要介護(要支援)認定を受け、介護を必要とする高齢者を支える制度として定着しています。

40歳以上になると加齢に伴う疾病などによって、自身の介護が必要になるケースや親も介護を必要とする状態になる可能性が高まるため、介護保険へ加入するとされています。

よくある質問(Q&A)

Q1:介護保険料は社会保険控除の対象になりますか?

A:介護保険料は、各種医療保険料や国民年金保険料などと同様に、年末調整や確定申告での社会保険料控除の対象となります。

Q2:パート・アルバイトでも対象になるの?

A:パートやアルバイトであっても、社会保険に加入している場合は対象になります。

一方で、扶養内で働いている場合は、扶養者側が負担するため保険料はかかりません。

Q3:介護保険料を払わないとどうなる?

A:未納が続くと、将来介護サービスを利用するときに保険給付が一部制限される可能性があります。延滞金が発生することもあるため、支払い忘れには注意が必要です。

Q4:無職になった場合はどうなるの?

A:原則として、介護保険料は無職の人でも支払う必要があります。

ただし、災害や病気、失業などの特別な事情で一時的に介護保険料の納付が困難なときは、申請によって徴収猶予や減免を受けられる場合があります。まずはお住まいの市区町村の窓口に相談してみましょう。

まとめ

40歳を迎えると、給与明細に新たに登場する「介護保険料」。

突然の出費のように感じるかもしれませんが、それは自分や家族の未来を支える大切なしくみです。

介護保険料の納付をきっかけに、自分や家族の介護について考えてみてはいかがでしょうか?

介護を想定した資産作りをお考えの際は、ぜひFPオフィスあしたばへご相談ください。

最後までお読みいただきありがとうございました。

あしたばライター:藤元 綾子

弊社横浜のFPオフィス「あしたば」は、創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「融資(貸付)型クラウドファンディングのプラットフォーム」はこちら↓↓↓