FPへの相談を検討しているものの、「何を聞けばいいか分からない」と悩む方は多いでしょう。

特に初めてのFP相談では、限られた時間の中で何を質問すべきか分からず、結局モヤモヤしたまま終わってしまうケースも多いです。

実は、FPに相談をする際は「事前準備」と「質問内容」が重要です。

ここでは、FP相談で必ず聞くべき質問リストから、相談前に準備すべきことを詳しく解説します。

FP相談で「何を聞くべきか」が重要な理由

FP相談を活用するには、質問内容を事前に整理しておくことが大切です。

準備なしで相談に臨むと、本当に聞きたかったことを聞けずに終わってしまう可能性があります。

ここでは、なぜ「聞くべきこと」を事前に整理することが重要なのかを解説します。

相談時間は限られている

FP相談の多くは、1回あたり60〜90分程度に設定されています。

この限られた時間内で、現状のヒアリングからアドバイスまでを行う必要があるため、質問が整理されていないと時間切れになりかねません。

特に無料相談の場合、時間制限が厳しく設けられているケースが多いのが特徴です。

貴重な相談時間を無駄にしないためにも、聞きたいことを事前にリストアップしておきましょう。

「聞きたいこと」と「聞くべきこと」は違う

相談者が「聞きたい」と思っていることと、FPが「聞くべき」と考えることにはズレが生じることがあります。

例えば、「投資信託の選び方を教えてほしい」という質問は、実は「資産運用の目的や目標額を明確にする」という前提が必要です。

FPは家計全体を俯瞰した上でアドバイスを行う専門家です。単発の質問だけでなく、自分のライフプラン全体を踏まえた質問を心がけると、より実践的なアドバイスを得られるでしょう。

準備不足での相談はもったいない

何も準備せずに相談に行くと、聞きたかったことを聞き忘れて後悔したり的外れなアドバイスを受けたりすることも多いです。

せっかくの相談機会を無駄にしないためにも、事前準備は欠かせません。

【相談事例】FP相談でよくある質問内容とは?

FP相談では、ライフステージや家計状況に応じて、さまざまな質問が寄せられます。

以下は、弊社が実際に受けた相談内容の一例です。

| 相談内容 | 年代 | 理由 | アドバイス |

| 住宅ローンを繰り上げ返済すべきかどうか | 40~50代 | 金利上昇局面において、将来の返済負担増加に不安を感じたため |

|

| 新NISAとiDeCoのどちらを始めるべきか | 30代 | どちらも始めた方がよいと言われることが多いが、自分の状況ではどちらを優先すべきか分からないため |

|

※いずれも個別の状況により最適な判断は異なるため、ライフプランシミュレーションを行った上でご提案しています。

上記の通り、相談内容は多岐にわたります。自分がどのテーマに該当するかを把握した上で、具体的な質問を準備しておきましょう。

FPにできないこと

FPはお金に関するプロですが、税理士や弁護士のような「独占業務」を持っていません。

そのため、法律により以下のような個別具体的な対応はできない点に注意しましょう。

- 個別の具体的な税額計算や税務申告の代行(税理士の業務)

- 「この銘柄が儲かる」といった具体的な金融商品の推奨(投資助言業の業務)

- 遺言書の作成代行や個別の法的トラブル解決(弁護士・司法書士などの業務)

一般的な制度の解説を受けた上で、具体的な計算や手続きが必要になった場合は、FPを通じて適切な専門家(税理士など)を紹介してもらうのがスムーズです。

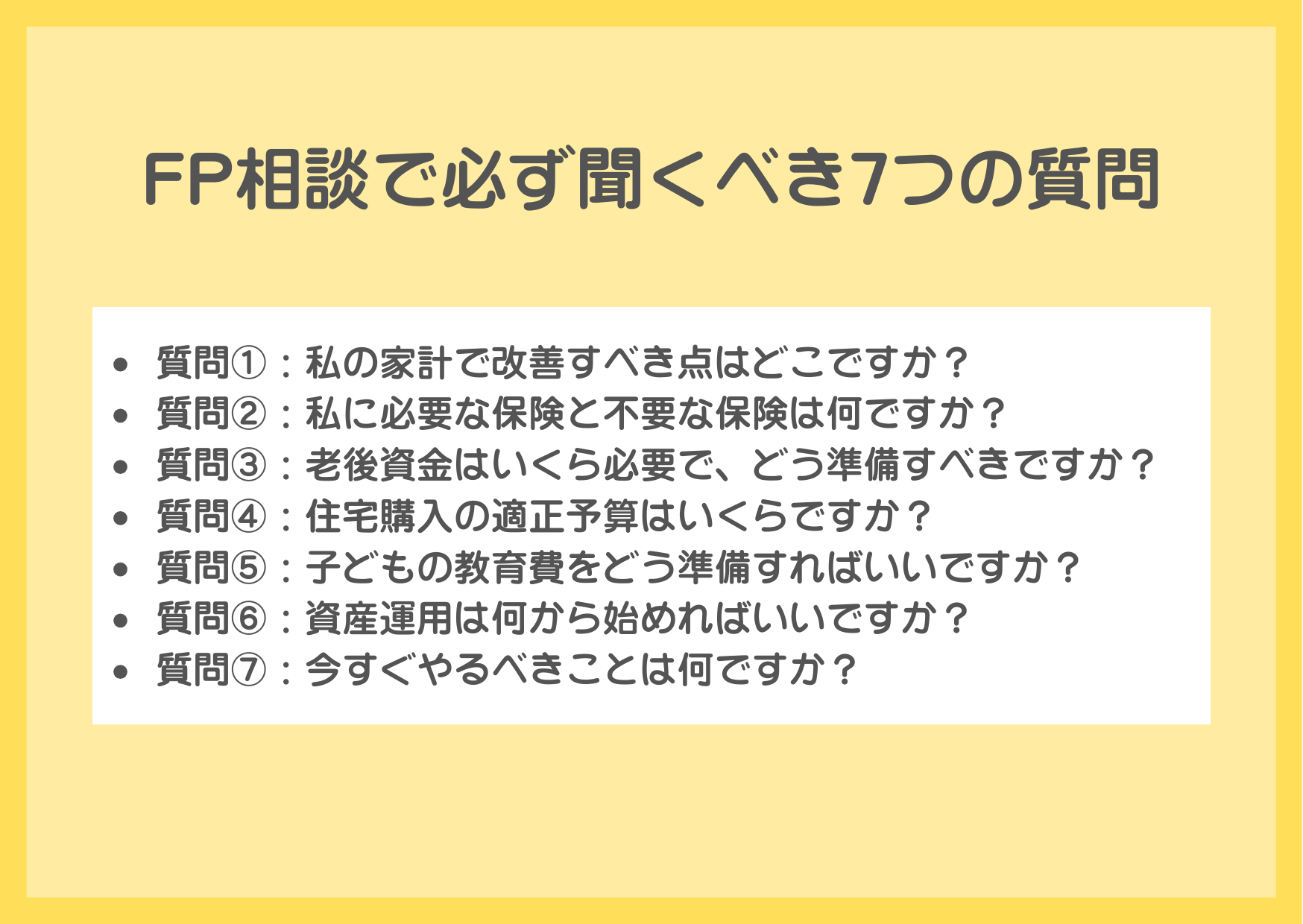

FP相談で必ず聞くべき7つの質問

FP相談では、あなたの状況や目的に応じて様々な質問が考えられますが、どんな方にも共通して聞いておくべき質問があります。

これらの質問をしっかり押さえておくことで、具体的なアドバイスを得られるでしょう。

質問①:私の家計で改善すべき点はどこですか?

FPに家計簿や収支状況を見せることで、第三者の視点から無駄な支出や改善点を指摘してもらえるでしょう。

自分では気づきにくい固定費の見直しや、貯蓄率の目安なども教えてもらえます。

具体的な改善策を聞くことで、相談後すぐに行動に移せるのがメリットです。

質問②:私に必要な保険と不要な保険は何ですか?

保険は家計における大きな固定費の一つです。しかし、必要以上の保障に加入しているケースも少なくありません。

現在加入している保険証券を持参し、FPに内容を確認してもらいましょう。

FPは家族構成や収入、資産状況を踏まえて、最適な保障額を算出してくれます。

不要な保険を解約するだけで、年間数万円の節約につながることもあるでしょう。

質問③:老後資金はいくら必要で、どう準備すべきですか?

老後2,000万円問題が話題になって以降、老後資金への不安を抱える方は増えています。しかし、必要な金額は個人の生活スタイルや年金受給額によって大きく異なります。

FPに相談すれば、自分のケースに合った老後資金の必要額を試算してもらえるでしょう。

iDeCoやNISAなど、具体的な準備方法についてもアドバイスを受けられます。

質問④:住宅購入の適正予算はいくらですか?

住宅購入は人生最大の買い物とも言われます。金融機関が提示する借入可能額と、無理なく返済できる金額は一致するとは限りません。

FPは年収や家族構成、将来のライフイベントを考慮した上で、適正な住宅予算を算出してくれます。

住宅ローンの種類や返済期間についても、中立的な立場からアドバイスを得られるでしょう。

質問⑤:子どもの教育費をどう準備すればいいですか?

教育費は子ども一人あたり1,000万円以上かかると言われています。

進路によって金額が大きく変わるため、早めの準備が欠かせません。

FPに相談することで、子どもの年齢や希望進路に応じた教育資金の計画を立てられます。

学資保険やNISAなど、複数の選択肢を比較しながら最適な方法を検討しましょう。

質問⑥:資産運用は何から始めればいいですか?

資産運用に興味があっても、何から始めればいいか分からない方は多いでしょう。

FPは投資経験やリスク許容度を確認した上で、自分に合った運用方法を提案してくれます。

NISAやiDeCoといった税制優遇制度の活用方法や、自分に合った資産配分の考え方など、初心者でも理解しやすい説明を受けられるのが特徴です。

(※FPは法律上、具体的な個別銘柄の推奨はできないため、商品を選ぶ際の「基準」や「考え方」を聞くのがポイントです)

質問⑦:今すぐやるべきことは何ですか?

相談を終えた後、具体的に何をすればいいかを明確にしておくことが重要です。

FPに「今すぐやるべきことは何ですか?」と聞くことで、優先順位の高いアクションが明確になります。

複数のアドバイスをもらった場合でも、すべてを同時に実行するのは難しいでしょう。まずは一つずつ着実に取り組むことを意識しましょう。

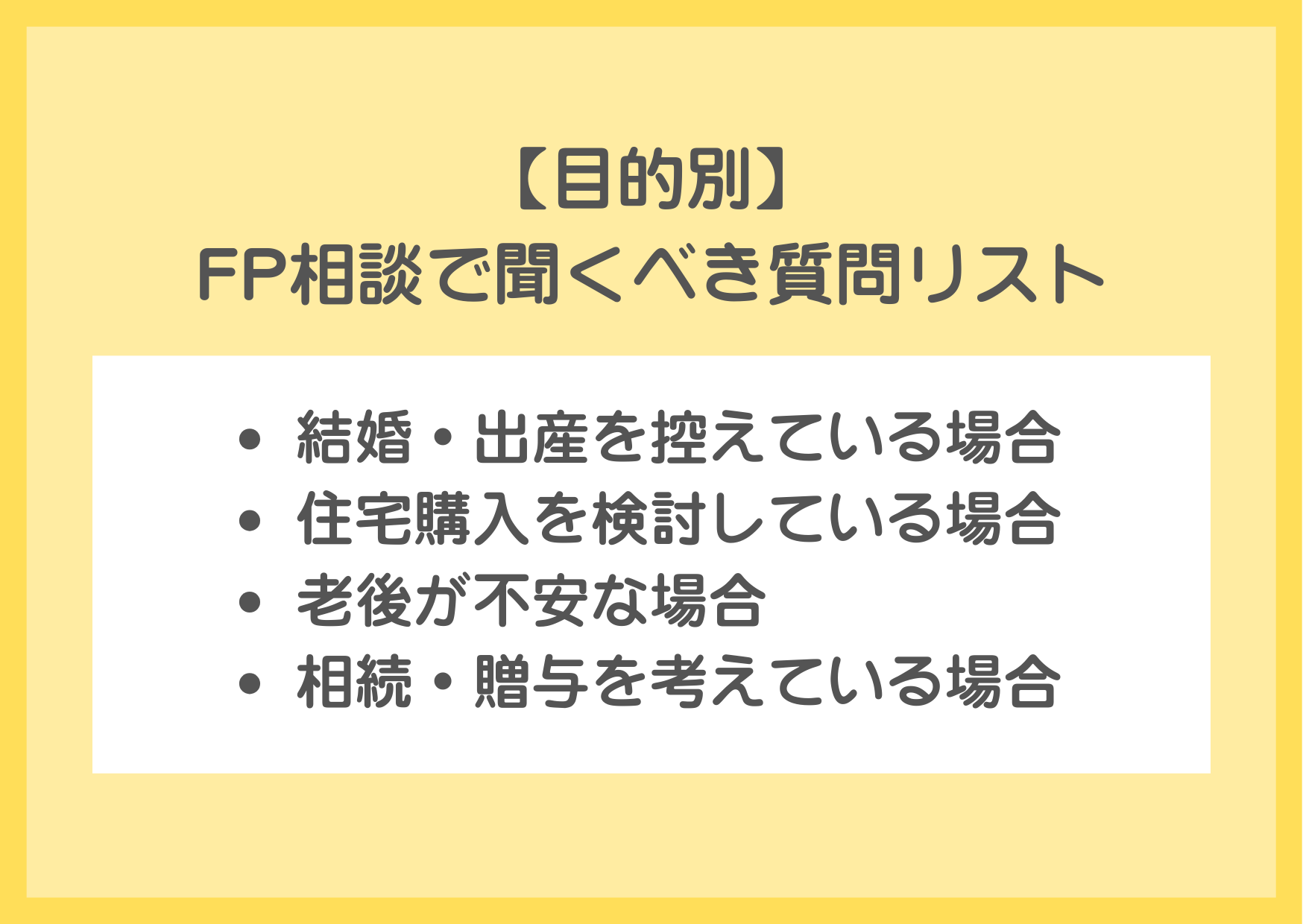

【目的別】FP相談で聞くべき質問リスト

FP相談の目的は人それぞれ異なります。

ライフイベントや抱えている悩みに応じて、聞くべき質問も変わってきます。

ここでは、代表的な目的別に聞いておきたい質問を見ていきましょう。

結婚・出産を控えている場合

結婚や出産は、家計の大きな転換期となります。この時期に確認しておきたい質問は以下の通りです。

- 共働きと片働き、どちらが家計にとって有利ですか?

- 出産・育児にかかる費用の目安を教えてください

- 夫婦の保険はどう見直せばいいですか?

- 出産後の家計シミュレーションを作成してもらえますか?

- 利用できる公的制度や給付金には何がありますか?

結婚・出産後は収入が減少する可能性もあるため、早めに家計の見通しを立てておきましょう。

住宅購入を検討している場合

住宅購入は長期的な返済計画が必要なため、慎重な判断が求められます。以下の質問を参考にしてみてください。

- 頭金はいくら用意すべきですか?

- 変動金利と固定金利、どちらを選ぶべきですか?

- 住宅ローン控除の適用条件を教えてください

- 購入後の維持費はどのくらいかかりますか?

- 住宅購入と賃貸、どちらが得ですか?

住宅ローンは数十年にわたる契約です。

FPのアドバイスを受けながら、無理のない返済計画を立てましょう。

老後が不安な場合

老後資金の不安を解消するには、具体的な数字を把握することが重要です。以下の質問を参考にしてみてください。

- 年金の受給額はいくらになりますか?(※ねんきん定期便をもとにした概算)

- 老後の生活費はどのくらい見込めばいいですか?

- 退職金の運用を考える際のリスクとリターンの考え方を教えてください

- 医療費や介護費用にはどう備えるべきですか?

- 今から始められる老後対策は何ですか?

老後資金の準備は早ければ早いほど有利です。50代以降でも間に合う対策をFPに相談してみましょう。

相続・贈与を考えている場合

相続や贈与は税金の知識が必要なため、専門家への相談が欠かせません。以下の質問が参考になるでしょう。

- 相続税の一般的な計算方法や仕組みを教えてください

- 生前贈与の非課税制度にはどのようなものがありますか?

- 遺言書の種類や、一般的な活用方法を教えてください

- 不動産相続の一般的な手続きの流れを教えてください

- 相続対策として今からできることは何ですか?

FPは法律上、個別具体的な相続税額の計算や、特定の節税対策を指南すること(独占業務)ができません。

そのため、まずは一般的な制度の仕組みや全体像をFPに確認した上で、具体的な計算や手続きが必要になった際は、FPを通じて税理士や司法書士などの専門家へつないでもらいましょう。

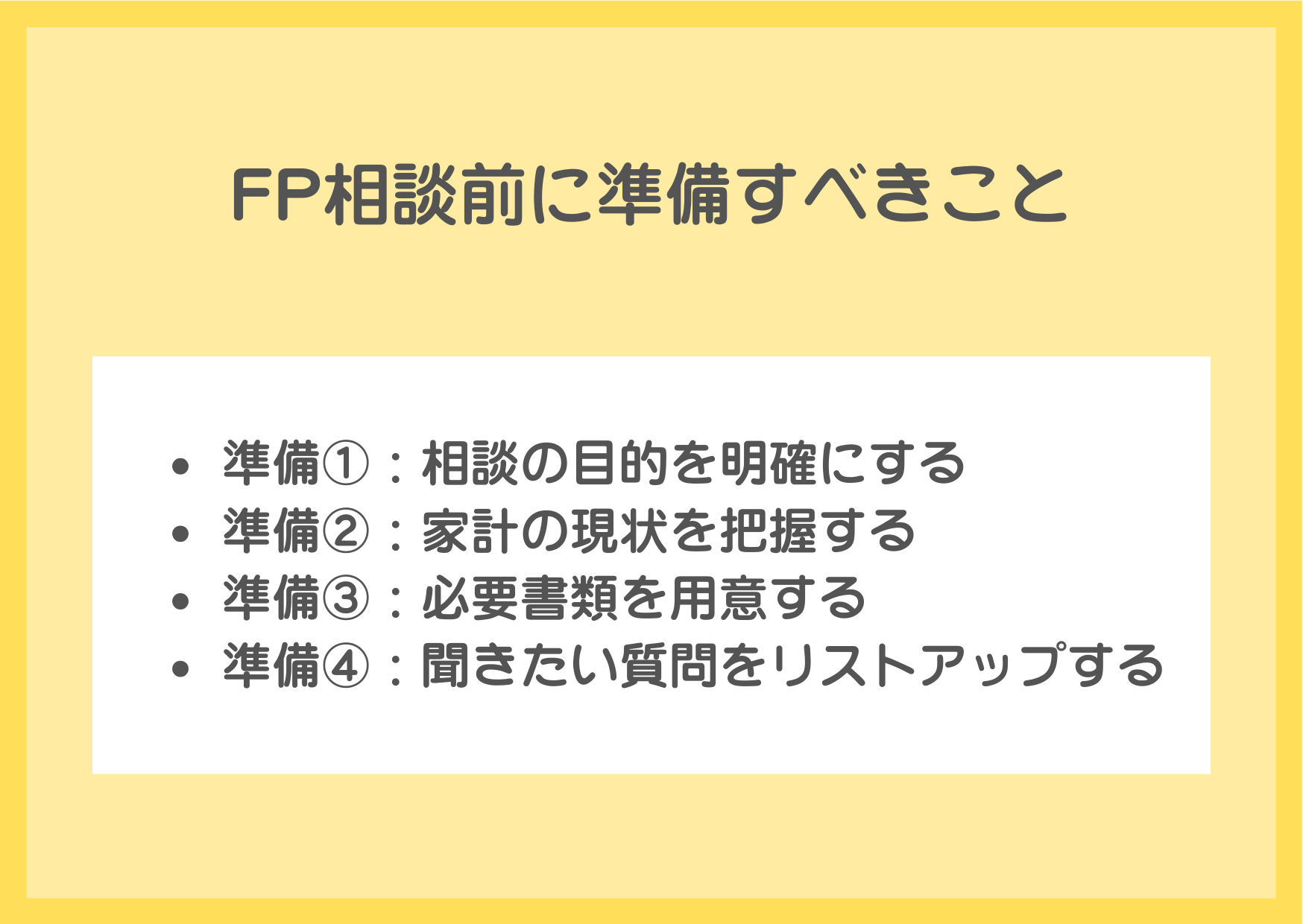

FP相談前に準備すべきこと

FP相談を有効に活用するには、事前準備が欠かせません。

以下の4つのステップを参考に、相談前に準備しておきましょう。

準備①:相談の目的を明確にする

まずは、なぜFPに相談したいのかを明確にしておく必要があります。

「漠然とした不安がある」という状態では、FPも的確なアドバイスがしづらくなるためです。

「老後資金の準備方法を知りたい」「住宅購入の予算を確認したい」など、具体的な目的を設定しておきましょう。

複数の相談内容がある場合は、優先順位をつけておくと効率的です。

準備②:家計の現状を把握する

FPが適切なアドバイスをするには、相談者の家計状況を正確に把握する必要があります。

毎月の収入と支出、貯蓄額、ローン残高などを事前に整理しておきましょう。

家計簿をつけていない場合でも、過去3か月分程度の通帳やクレジットカード明細を確認すれば、おおよその支出額は把握できます。

準備③:必要書類を用意する

相談内容に応じて、以下の書類を用意しておくとスムーズです。

| 相談内容 | 必要書類の例 |

| 家計全般 |

|

| 保険見直し |

|

| 住宅購入 |

|

| 老後資金 |

|

| 相続・贈与 |

|

すべての書類が揃わなくても相談は可能ですが、正確なアドバイスを受けるには、できるだけ多くの情報を用意しておくことをおすすめします。

準備④:聞きたい質問をリストアップする

相談時間を有効に使うため、聞きたいことを事前にリストアップしておきましょう。

メモやスマホに記録しておくと、当日忘れる心配がありません。

質問は優先度の高いものから順に並べておくと、時間が足りなくなった場合でも重要な質問を逃さずに済みます。

FP相談当日の流れ

FP相談が初めての方は、当日の流れを把握しておくと安心です。

一般的な相談の進め方を確認しておきましょう。

相談当日の一般的な流れ

FP相談は、以下のような流れで進むケースが多いでしょう。

- ヒアリング(15〜20分)

家族構成、収入、支出、資産状況などの基本情報を確認します。 - 課題の整理(10〜15分)

ヒアリング内容をもとに、家計の課題や改善点を整理します。 - アドバイス・提案(20〜30分)

課題に対する具体的なアドバイスや解決策を提案します。 - 質疑応答(10〜15分)

相談者からの質問に回答し、不明点を解消します。 - 今後のアクション確認(5〜10分)

相談後に取り組むべきことを確認して終了します。

相談中は遠慮せず、分からないことがあればその場で質問しましょう。

専門用語が出てきた場合も、理解できるまで説明を求めて問題ありません。

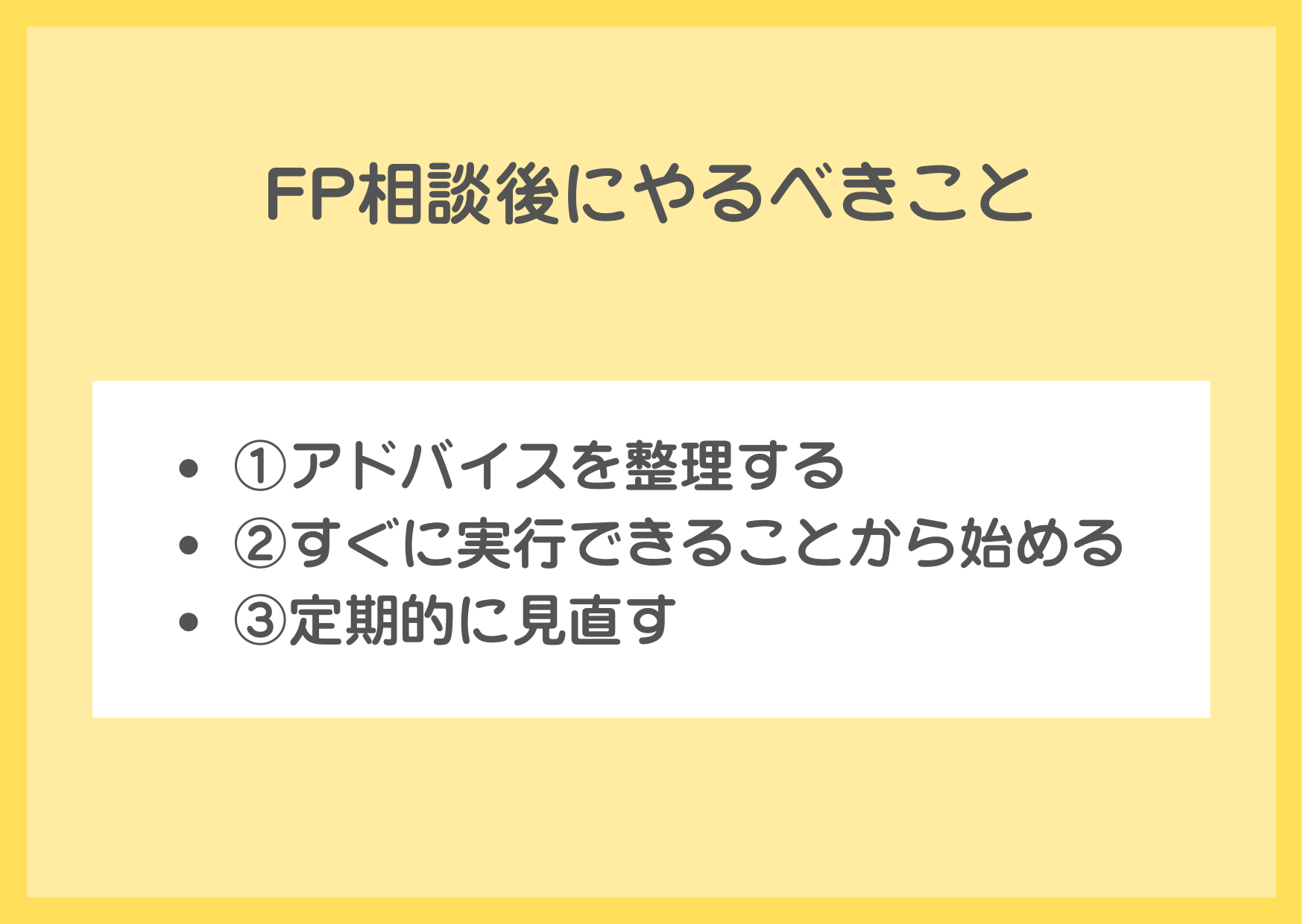

FP相談後にやるべきこと

FP相談は、受けて終わりではなく、相談後の行動が重要です。

ここでは、FP相談後にやるべきことを紹介します。

①アドバイスを整理する

相談中にメモを取っていても、後から見返すと内容が分からなくなることがあります。

相談終了後、できるだけ早いうちにアドバイス内容を整理しておきましょう。

FPによっては、相談内容をまとめたレポートを作成してくれる場合もあります。

不明点があれば、追加で質問できるか確認しておくと安心です。

②すぐに実行できることから始める

アドバイスを受けても、行動に移さなければ意味がありません。

まずは、すぐに実行できることから着手しましょう。

不要な保険の解約や、つみたてNISAの口座開設などは、比較的すぐに取り組めるでしょう。

③定期的に見直す

家計の状況やライフステージは、時間とともに変化します。

一度のFP相談で完結するのではなく、定期的な見直しを心がけましょう。

年に1回程度、FPに相談して家計の状況をチェックしてもらうと、変化に応じた軌道修正が可能です。

結婚や出産、転職など、大きなライフイベントがあった際にも相談を検討してみてください。

まとめ

FP相談を有効活用するには、「何を聞くべきか」を事前に整理しておくことが重要です。

限られた相談時間を最大限活用するために、相談の目的を明確にし、必要書類を準備した上で臨みましょう。

今回紹介した7つの基本質問や目的別の質問リストを参考に、自分の状況に合った質問を用意してください。

相談後は、アドバイスを整理し、すぐに実行できることから行動に移すことが大切です。

FP相談が初めての方も、ぜひ本記事を参考にしてみてください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコや新NISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・新NISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!