親が亡くなると、すぐに様々な手続きを進めなければなりません。

死亡届の提出から相続税の申告まで、期限が定められている手続きも多く、何から着手すべきか迷う方も多いのではないでしょうか。

手続きの順序や期限を把握していないと、ペナルティを課されたり、受け取れるはずの給付金を逃したりするリスクがあります。

本記事は、親が亡くなった後に必要な手続きを、時系列に沿って分かりやすく解説します。

最後まで読むと、いつまでに何をすべきかが明確になり、落ち着いて対応できるようになるでしょう。

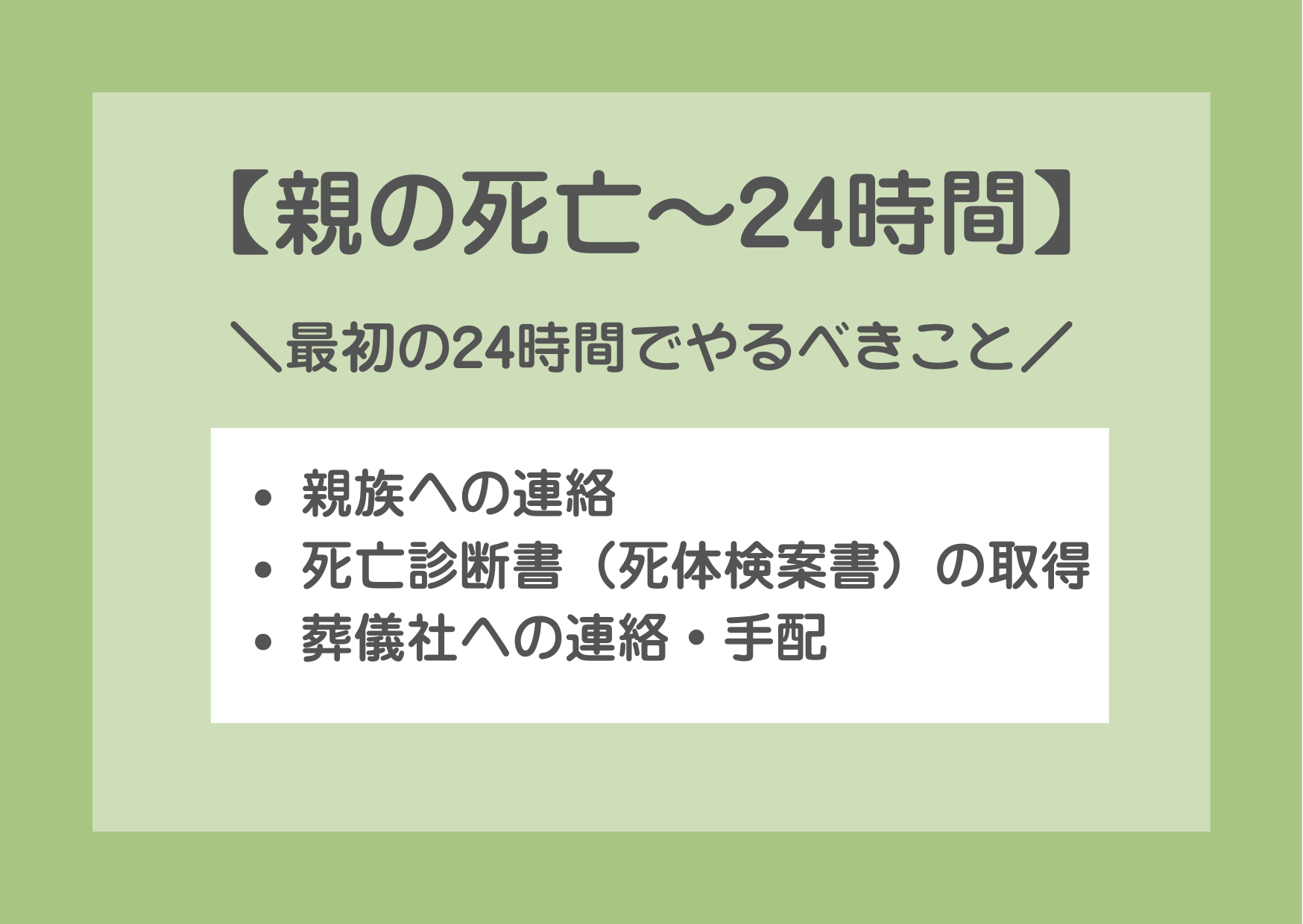

【親の死亡~24時間】最初の24時間でやるべきこと

親が亡くなってから最初の24時間で行うべき手続きを確認しましょう。

親族への連絡

親が亡くなったら、まず親族へ連絡を入れましょう。

配偶者や子ども、兄弟姉妹など、近しい親族から優先的に知らせるのが一般的です。

葬儀の日程が決まっていない段階では「詳細は追って連絡する」と伝えれば問題ありません。

死亡診断書(死体検案書)の取得

死亡診断書は、死亡届の提出や保険金の請求など、あらゆる手続きで必要となる書類です。

病院で亡くなった場合は担当医が作成し、自宅で亡くなった場合はかかりつけ医に依頼します。

複数枚のコピーを取っておくと、各種手続きがスムーズに進みます。

葬儀社への連絡・手配

死亡診断書を取得したら、速やかに葬儀社へ連絡しましょう。

病院で亡くなった場合、遺体を長時間安置できないため、搬送先を決める必要があります。

複数社から見積もりを取り、費用やサービス内容を比較することをおすすめします。

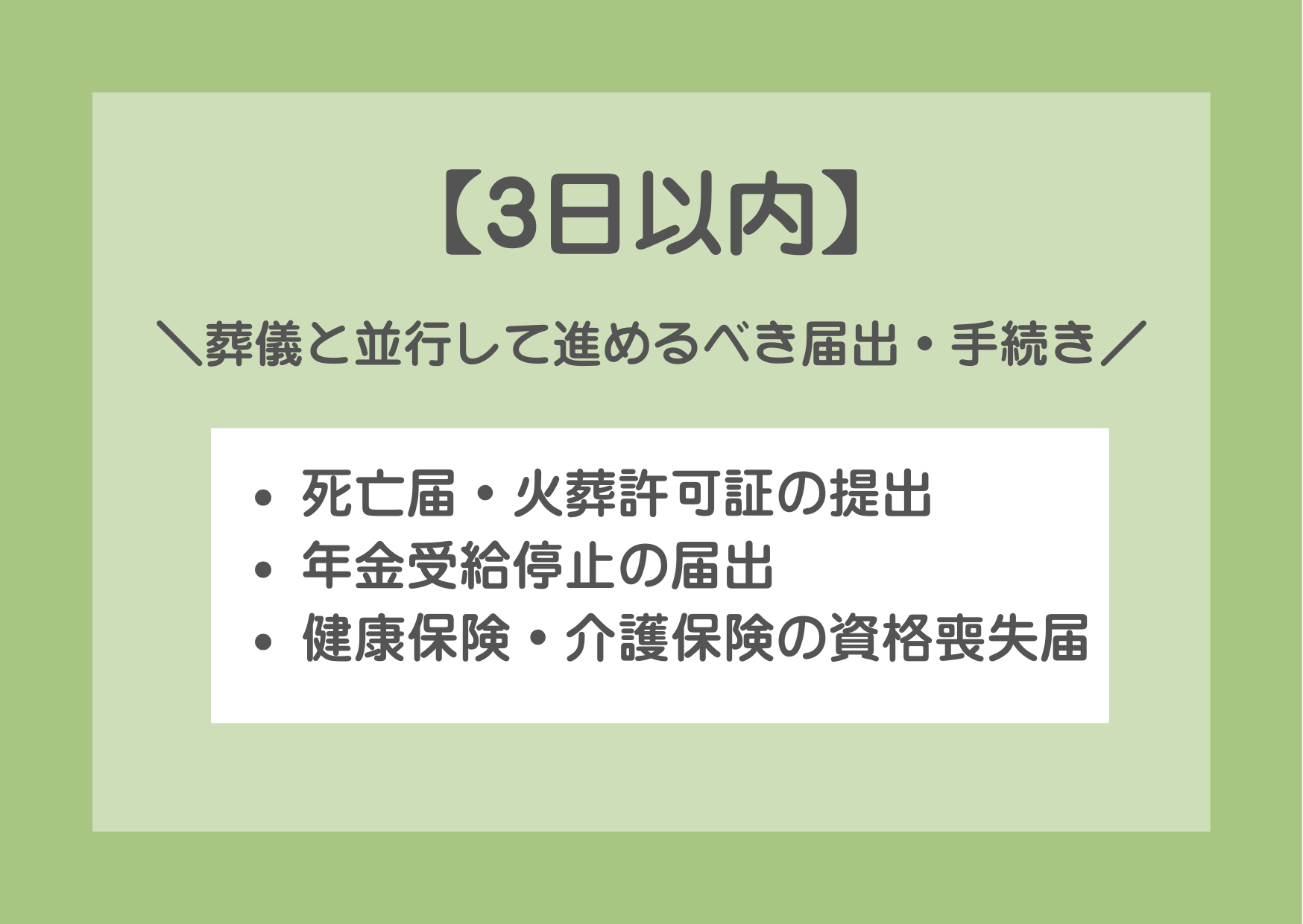

【3日以内】葬儀と並行して進めるべき届出・手続き

葬儀の準備と並行して、役所への届出も進める必要があります。

期限が短いものから優先的に対応しましょう。

死亡届・火葬許可証の提出

死亡届は、死亡の事実を知った日から7日以内に市区町村役場へ提出します。

届出と同時に火葬許可証が交付されます。

葬儀社が代行してくれる場合も多いため、確認してみてください。

年金受給停止の届出

故人が年金を受給していた場合、国民年金は14日以内、厚生年金は10日以内に届出が必要です。

届出が遅れると、受給資格のない年金が振り込まれ、後日返還を求められる可能性があります。

健康保険・介護保険の資格喪失届

国民健康保険・後期高齢者医療制度・介護保険は14日以内、健康保険(社会保険)は5日以内に届出を行います。

届出の際は保険証を返却しましょう。

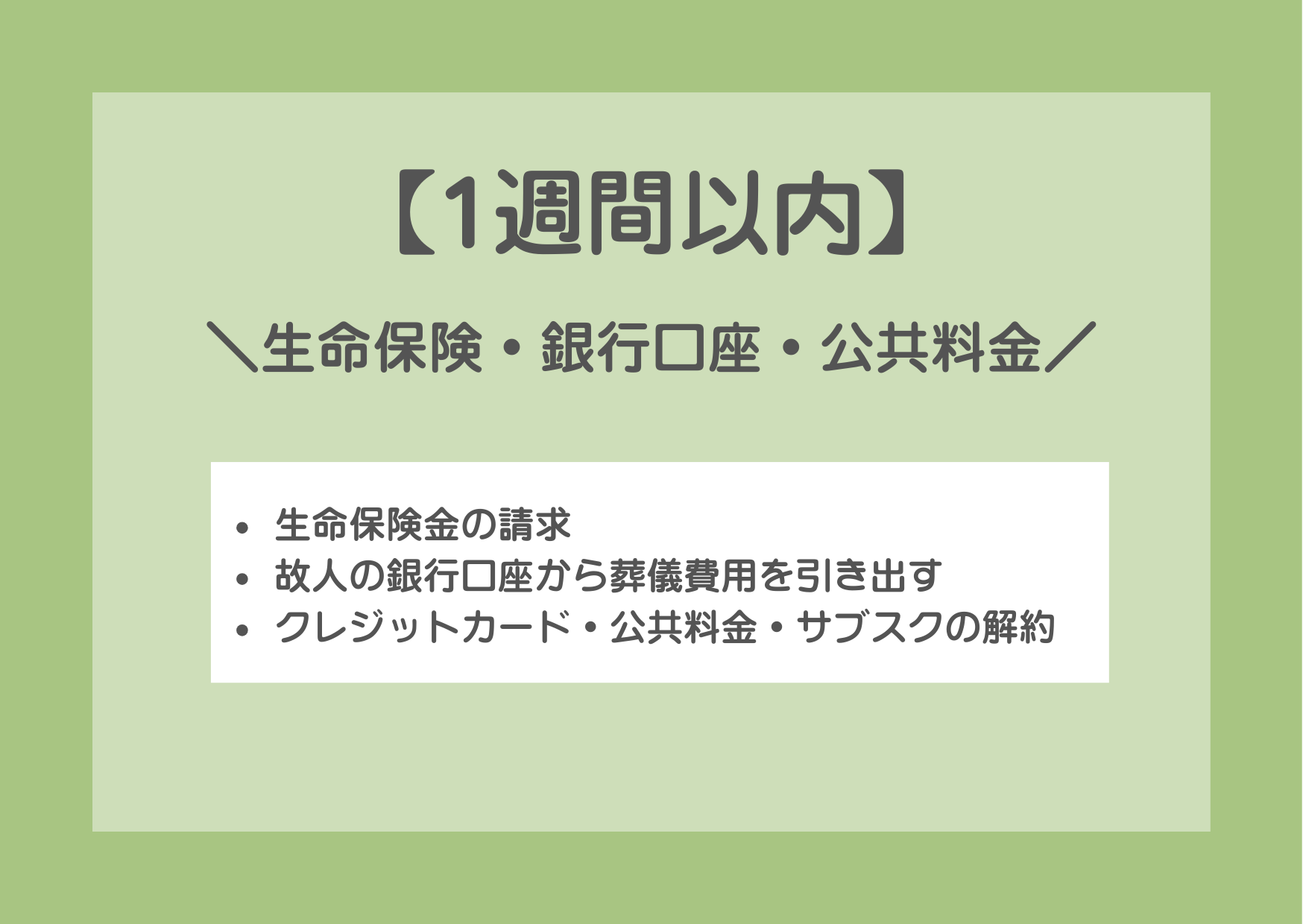

【1週間以内】生命保険・銀行口座・公共料金

葬儀が終わったら、生命保険の請求や銀行口座の手続き、各種契約の解約を進めていきます。

生命保険金の請求

故人が生命保険に加入していた場合、死亡診断書のコピーや保険証券などを用意して請求手続きを行います。

保険金は受取人が請求しなければ支払われないため、保険証券や通帳の引き落とし履歴を確認しましょう。

請求期限は一般的に死亡日から3年以内ですが、保険会社によって異なるため早めに確認しましょう。

故人の銀行口座から葬儀費用を引き出す

金融機関は口座名義人の死亡を知ると口座を凍結しますが、各相続人は遺産分割前でも一定額を引き出せます。

上限は「預貯金残高×3分の1×法定相続分」または「150万円」のいずれか低い方です。

※なお、この150万円という上限は「1つの金融機関あたり」の金額となります。

クレジットカード・公共料金・サブスクの解約

クレジットカードはカード会社に連絡して解約し、公共料金は名義変更または解約の手続きを行います。

サブスクリプションも忘れずに解約しましょう。

【サブスクリプションの例】

- ネットフリックスなどの動画配信サービス

- アマゾンプライムなどの会員サービス

- 月額料金制の音楽配信サービス

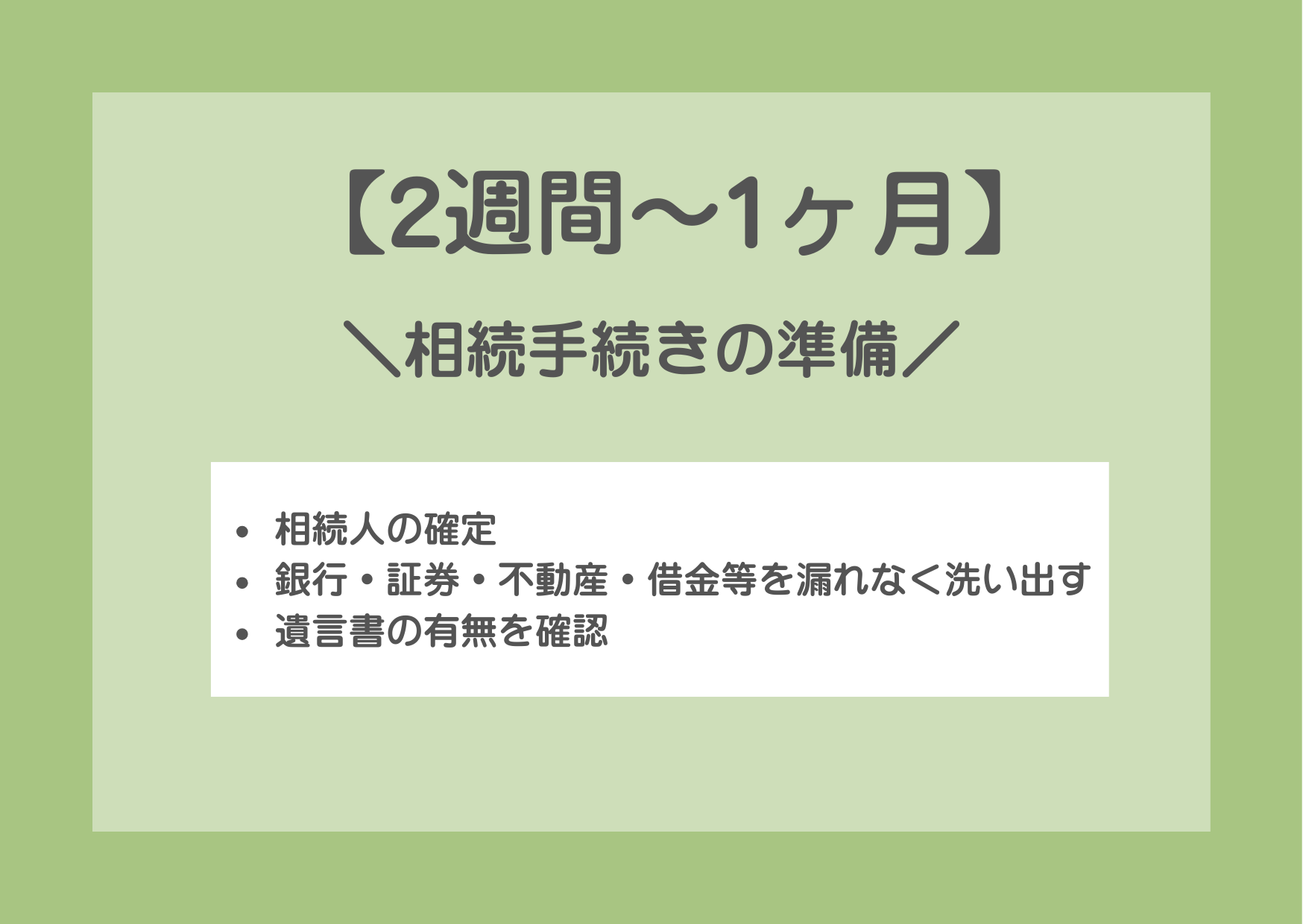

【2週間〜1ヶ月】相続手続きの準備

届出がひと段落したら、本格的に相続手続きの準備を進めます。

相続人の確定や遺産の洗い出しが重要です。

相続人の確定

相続人を確定するには、故人の出生から死亡までの連続した戸籍謄本を取得します。

前妻との間に子どもがいる場合など、想定外の相続人が判明することもあるため、正確な把握が重要です。

転籍や婚姻で本籍地が変わっている場合は、複数の役場から取り寄せる必要があるため、時間に余裕を持って手続きを進めてください。

銀行・証券・不動産・借金等を漏れなく洗い出す

預貯金・有価証券・不動産などのプラスの財産と、住宅ローン・借入金などのマイナスの財産を漏れなくリストアップしましょう。

通帳や固定資産税の納税通知書などを手がかりに調査します。

遺言書の有無を確認

自宅の金庫や法務局の保管制度、公証役場の検索システムなどで遺言書の有無を確認しましょう。

なお、自宅などで自筆証書遺言が見つかった場合は、開封前に家庭裁判所で「検認」手続きを受ける必要があります。

自筆証書遺言を勝手に開封するのは厳禁です。遺言が無効になったり過料に処される可能性がありますのでご注意ください。

しかし、法務局の保管制度を利用していた自筆証書遺言や、公正証書遺言の場合は、この検認手続きは不要です。

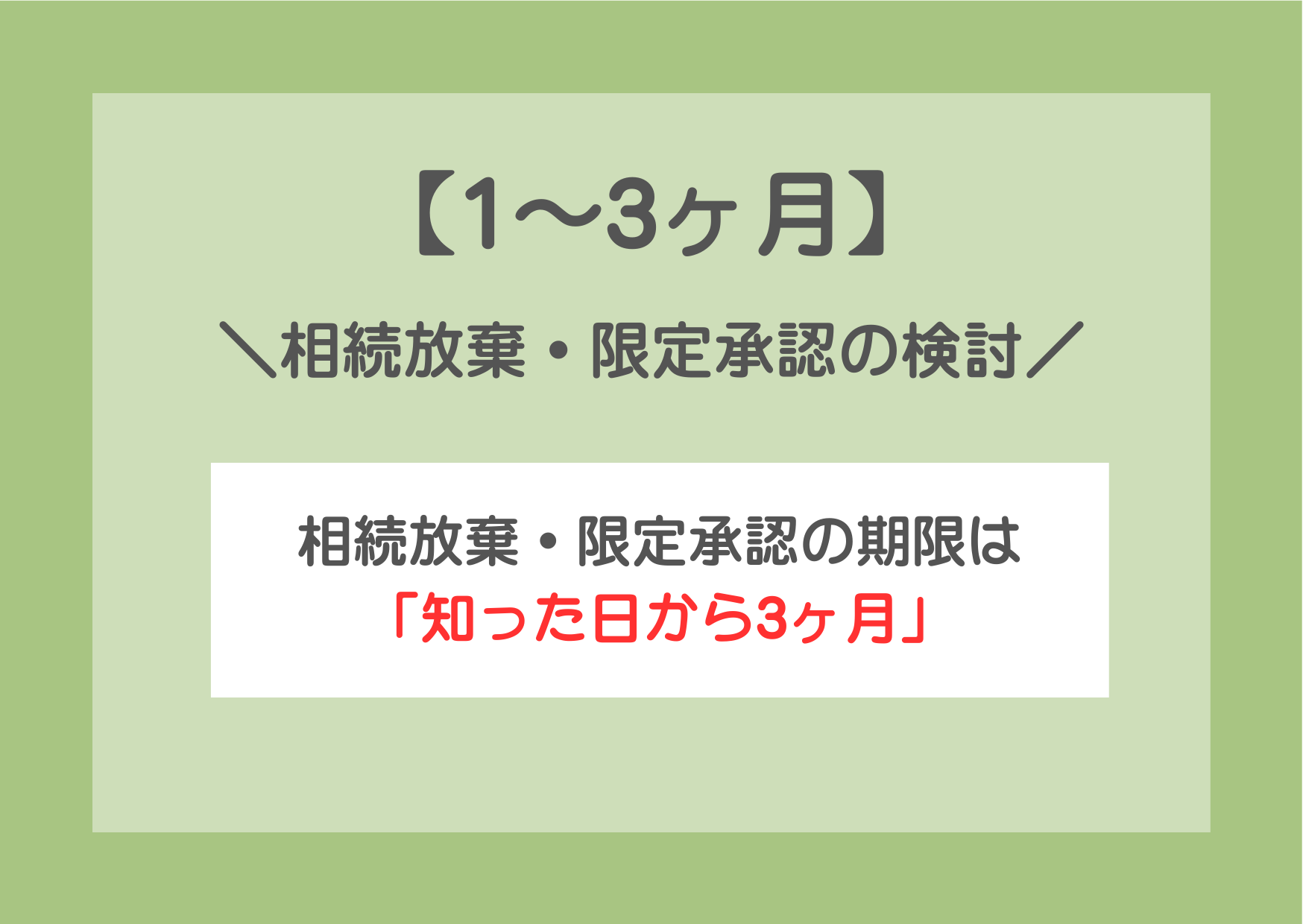

【1〜3ヶ月】相続放棄・限定承認の検討

故人に多額の借金がある場合は、相続放棄や限定承認を検討しましょう。

期限が厳格に定められているため、早めの判断が求められます。

相続放棄・限定承認の期限は「知った日から3ヶ月」

相続放棄・限定承認の期限は「自己のために相続の開始があったことを知った日から3ヶ月以内」です。

- 相続放棄:プラスの財産もマイナスの財産も一切引き継がない方法。はじめから相続人ではなかったものとして扱われる

- 限定承認:相続財産の範囲内でのみ負債を引き継ぐ方法。プラスの財産が残れば受け取れる

期限を過ぎると単純承認とみなされるため、負債が多い場合は早めに専門家へ相談しましょう。

【4ヶ月以内】準確定申告

準確定申告とは、亡くなった方の所得に対して相続人が行う確定申告です。期限は相続開始を知った日の翌日から4ヶ月以内です。

以下に該当する場合は申告が必要です。

準確定申告が必要なケース

以下のいずれかに該当する場合は、準確定申告が必要です。

- 個人事業主・フリーランス

- 2か所以上から給与を得ている

- 給与所得が2,000万円以上

- 公的年金等が400万円超えている

- 給与所得や退職所得以外が20万円超えている

準確定申告を行うのは相続人全員です。

相続人が複数いる場合は、連名で申告書を提出するか、代表者が他の相続人の委任を受けて申告します。

申告書の提出先は、故人の住所地を管轄する税務署です。

期限を過ぎると加算税や延滞税が課される可能性があるため、該当する場合は早めに準備を進めましょう。

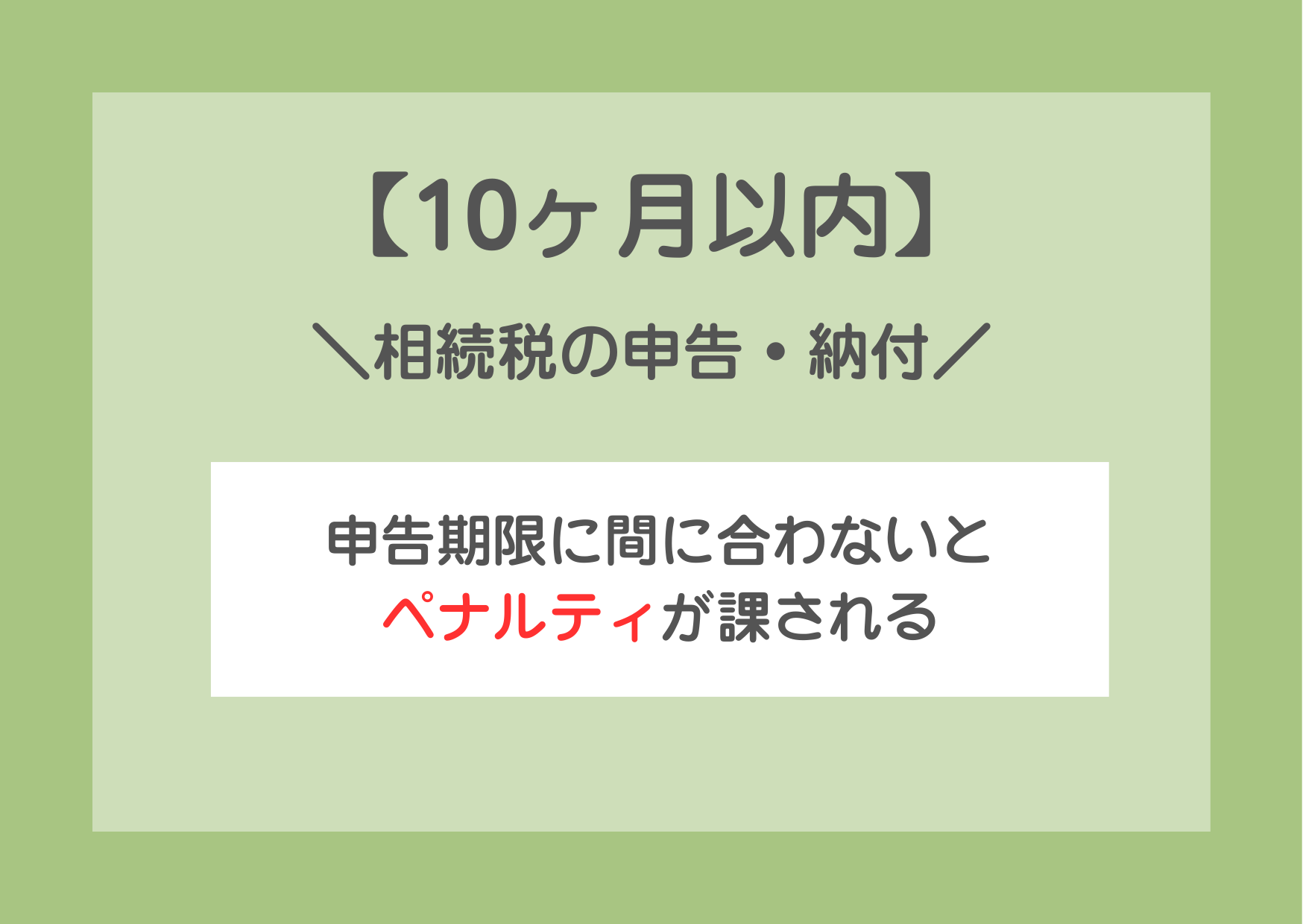

【10ヶ月以内】相続税の申告・納付

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内です。

遺産総額が基礎控除額を超える場合は申告が必要です。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

【例】相続人が配偶者と子ども2人の場合:基礎控除額は4,800万円

申告期限に間に合わないとペナルティが課される

期限を過ぎると無申告加算税(税額の15〜20%)や延滞税が課されます。

また、配偶者の税額軽減などの有利な特例が適用できなくなる場合もあるため、期限内の申告を目指しましょう。

【期限なし(しかし相続税申告までに)】遺産分割協議

遺言書がない場合は、相続人全員で遺産分割協議を行います。

遺産分割協議自体に法的な期限はありませんが、相続税の申告が必要な場合、配偶者の税額軽減などの特例を適用するためには、申告期限である「10ヶ月以内」に分割を完了させる必要があります。

手続きにかかる時間を考慮し、できるだけ早めの完了を目指しましょう。

協議がまとまらない場合の調停・審判を検討する

意見が対立して協議がまとまらない場合は、家庭裁判所に遺産分割調停を申し立てることができます。

調停でも合意に至らない場合は審判に移行し、裁判官が分割方法を決定します。

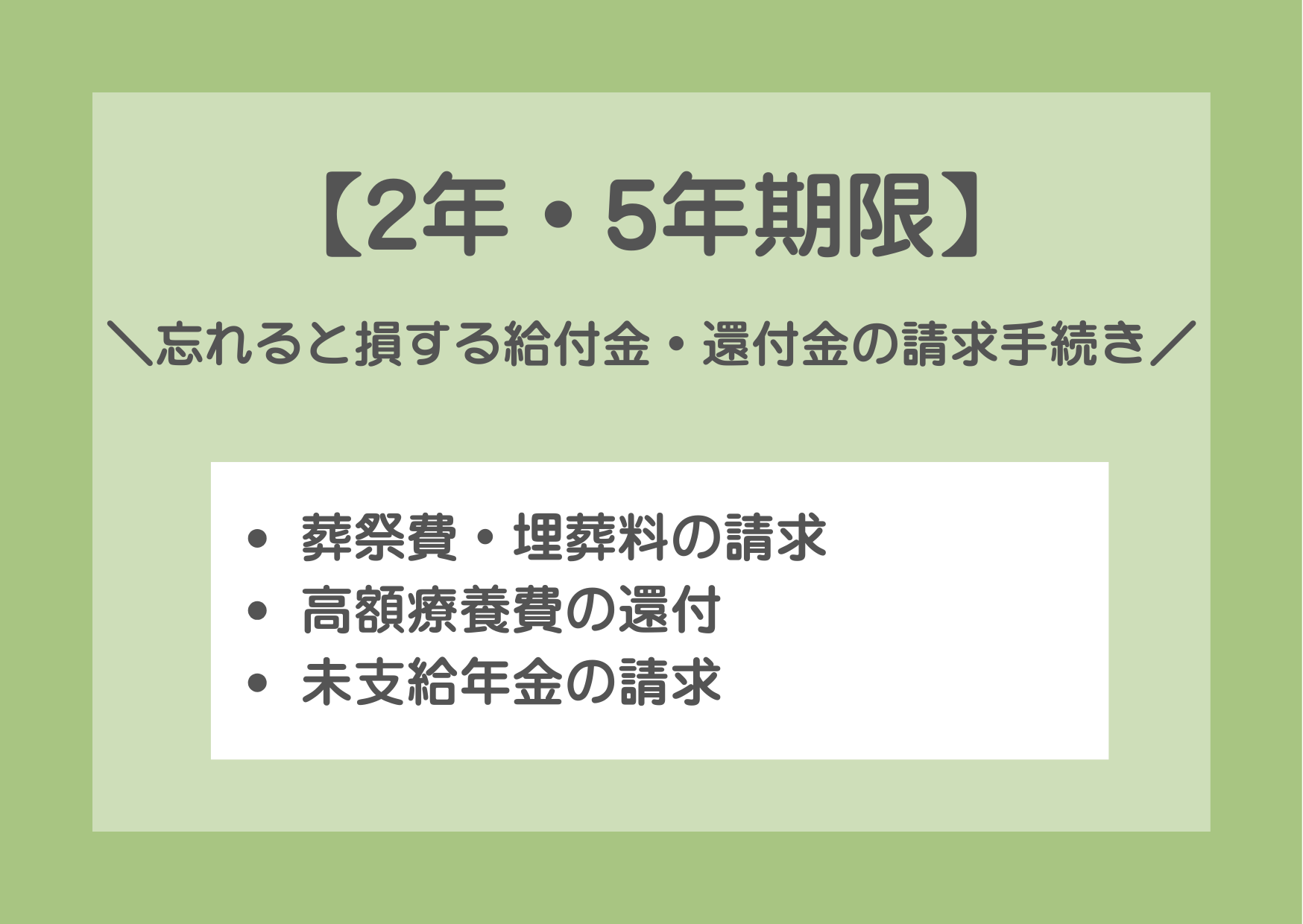

【2年・5年期限】忘れると損する給付金・還付金の請求手続き

相続手続きの中には、請求しなければ受け取れない給付金や還付金があります。

期限内に忘れず手続きを行いましょう。

葬祭費・埋葬料の請求

国民健康保険等の加入者は「葬祭費」(3〜7万円程度)、健康保険の加入者は「埋葬料」(5万円)を請求できます。

期限は葬儀を行った日の翌日から2年以内です。

高額療養費の還付

故人が高額な医療費を支払っていた場合、上限額を超えた部分が還付されます。

期限は診療を受けた月の翌月初日から2年以内です。

未支給年金の請求

故人と生計を同じくしていた遺族は、未支給年金を請求できます。

期限は死亡日の翌日から5年以内です。

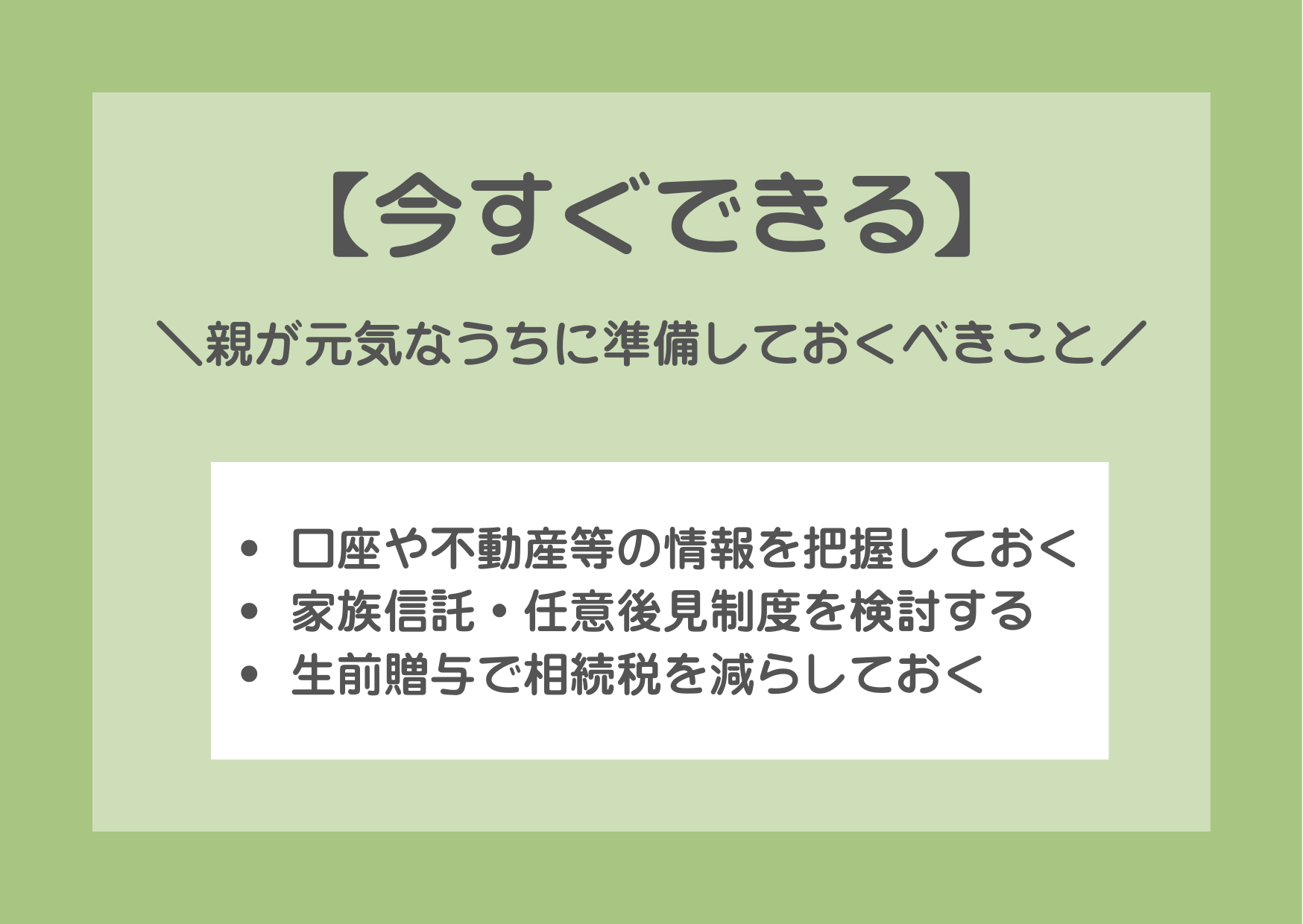

【今すぐできる】親が元気なうちに準備しておくべきこと

親が亡くなった後の手続きをスムーズに進めるためには、事前の準備が欠かせません。

親が元気なうちに話し合っておきましょう。

口座や不動産等の情報を把握しておく

親が持っている預貯金口座・不動産・保険などの一覧を生前に作成してもらうと、相続手続きがスムーズに進みます。

エンディングノートの活用も有効です。

家族信託・任意後見制度を検討する

親が認知症になると財産管理が困難になります。

家族信託や任意後見制度を活用すれば、親の判断能力が低下した後も柔軟な財産管理が可能です。

生前贈与で相続税を減らしておく

暦年課税制度を利用すれば、年間110万円まで贈与税がかかりません。

計画的な贈与で相続財産を減らし、将来の相続税負担を抑えることが期待できます。

なお、2024年1月以降の贈与から、相続財産への加算期間が3年から7年に段階的に延長されています。

そのため、生前贈与を検討している方は早めに贈与を開始することがおすすめです。

相続は一生に何度も経験するものではありません。

お手続きや将来への備えで少しでも不安を感じることがあれば、お一人で悩まず、まずは弊社にてお気軽にご相談ください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコや新NISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・新NISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!