トンチン年金(トンチン保険)とは、一生涯年金を受け取れるため、長生きするほど得をする保険商品です。

人生100年時代、誰もが長生きリスクに備えておかなければいけません。

実際に、厚生労働省の「令和5年簡易生命表」によると、男性の約4人に1人、女性の約2人に1人は90歳まで生きるとされています。

そのため、個人で年金を作る努力が必要です。

今回は、保険商品の1つであるトンチン年金について、詳しく解説します。

トンチン年金とは?

トンチン年金(トンチン保険)とは、死亡保険金や解約返戻金を低く抑える代わりに、生きている限り年金を受け取れる年金保険です。

トンチン年金(トンチン保険)とは、死亡保険金や解約返戻金を低く抑える代わりに、生きている限り年金を受け取れる年金保険です。

17世紀のイタリアの銀行家、ロレンツォ・トンチが考案した保険制度に由来することから、この名が付けられました。

トンチン年金は、生きている限り年金が受け取れるため、長生きするほどオトクになります。

トンチン年金の仕組み

ここからはトンチン年金の仕組みについて解説します。

ここからはトンチン年金の仕組みについて解説します。

結論からお伝えすると、トンチン年金は長生きリスクに備える年金保険です。

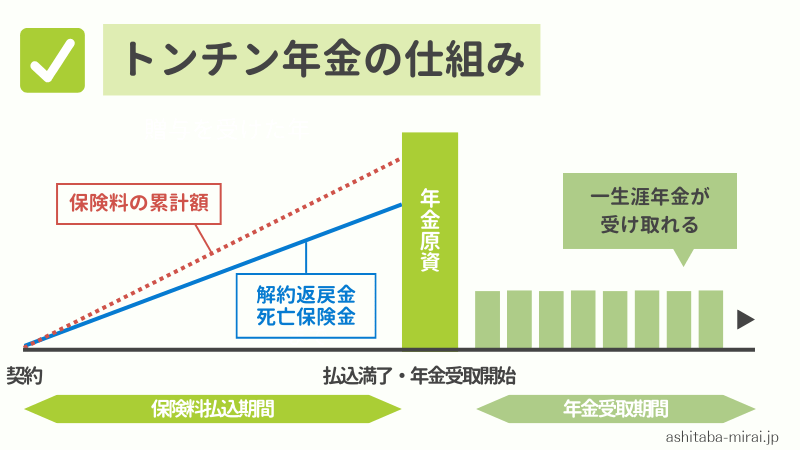

トンチン年金の仕組みを図にすると、下のようになります。

ポイントとなるのは、図の左側である保険料払込期間です。

赤字の点線は、支払う保険料の総額を表しています。

保険料を支払っているとき(=まだ保険会社から年金を受け取っていないとき)に、死亡した場合はどうなるのでしょうか。

一般的な年金保険の場合、これまで支払った保険料にいくらか上乗せされた死亡保険金を遺族が受け取ります。

その理由は、本来支払うべき死亡保険金の金額を小さくして、その分のお金を年金原資に充当しているからです。

そのため、年金の受け取りが始まれば、より多くの年金を受け取れるように設計されています。

同様に、保険料を支払っているときに解約すると、解約時に受け取る解約返戻金は、これまで支払った保険料の総額を下回ることになります。

このように、トンチン年金は死亡保険金は小さくなるものの、長生きすればするほど受け取れる年金の総額は膨らんでいくという仕組みです。

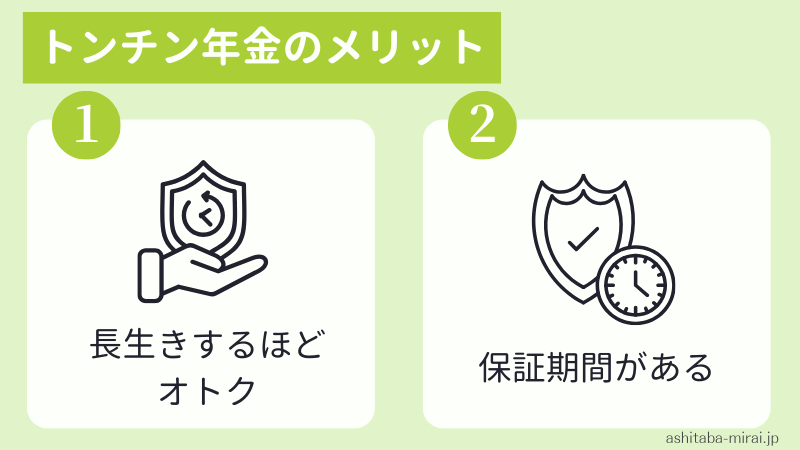

トンチン年金のメリット

トンチン年金のメリットは以下の通りです。

順に解説します。

①長生きすればするほど多くの年金をもらえる

従来の年金保険は、年金を受け取れる期間を「10年」や「15年」と定めていることが一般的です。

しかしトンチン年金は、被保険者が生きている限り年金を受け取れます。

②保証期間がある

長生きすればするほど、メリットが大きくなるのがトンチン年金です。

一方で、例えば年金を受け取り始めてから2年が経った頃に亡くなってしまうと、ほとんど年金を受け取れません。

例えば「年金の受け取り開始後まもない時に亡くなったとしても、5年分の年金は受け取れます」などと、一定期間の年金受け取りを保証している商品がほとんどです。

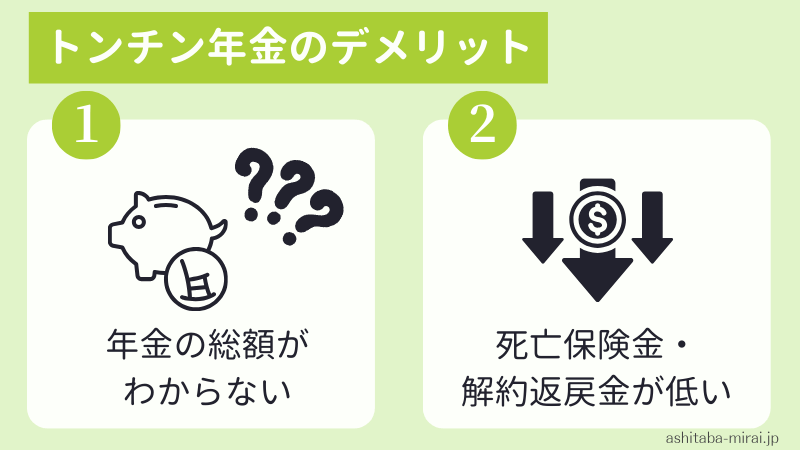

トンチン年金のデメリット

続いてデメリットもお伝えします。

順に解説します。

①受け取れる年金の総額がわからない

自分自身がいつ亡くなるかを知っている人はいませんよね。

そうなると、支払う保険料が妥当なのかなかなか判断ができず「長生きすればお得だけど…実際どうなるのだろうか」といった疑問が浮かびます。

従来の(確定)年金保険に比べて、受け取り総額の不確実性は高いといえるでしょう。

②死亡保険金・解約返戻金が一般的な年金保険よりも低く設定されている

繰り返しになりますが、保険料を支払っているときに死亡・解約すると損してしまいます。

セカンドライフをより豊かにするために加入するトンチン年金ですが、「意外と若くして亡くなった」なんてケースも想定されます。

トンチン年金は独身の人におすすめ!

「長生きに備えたい!」という人は誰でもトンチン年金に加入してセカンドライフに備えることができますが、中でも独身の方は加入のメリットが大きいといえます。

「長生きに備えたい!」という人は誰でもトンチン年金に加入してセカンドライフに備えることができますが、中でも独身の方は加入のメリットが大きいといえます。

(※独身の方だけにトンチン年金を推奨する、もしくは既婚者にトンチン年金は不向きであるなど、加入者を選別・断定するような意図はありません。)

トンチン年金は、死亡保険金・解約返戻金が低く設定されている代わりに、死亡保険金が少なくなっています。

一方、独身者は「配偶者・家族にお金を残す」という必要性が低く、むしろ自分自身が長生きした場合にはさまざまなお金がかかります。

したがって、自分自身の長生きリスクのためにトンチン年金に加入しておくメリットは大きいといえるでしょう。

もちろん、既婚者であっても長生きリスクに備える必要はあり、家族構成や体調、資産状況を考慮し、必要に応じてトンチン年金を活用することが大切です。

これからは長生きリスクにも備えよう!

今回は、トンチン年金についてお伝えしました。

今回は、トンチン年金についてお伝えしました。

最後に、もう一度トンチン年金の特徴をおさらいしましょう。

- トンチン年金は低解約返戻金型の年金保険

- 長生きリスクに対応した商品で、生きている限り年金を受け取り続けられる

- 保険料を払っている期間の解約返戻金や死亡保険金は従来よりも低く設定されている

トンチン年金の仕組みやメリット・デメリットを正しく理解し、老後に備える選択肢の1つとして覚えておいてくださいね。

また、自分で年金を作る方法としてiDeCoもぜひ活用したい制度です。

あしたばでは、iDeCoについてのセミナーも随時開催しておりますので、興味のある方はぜひお問い合わせください!