40代・50代になると、親の介護や自分の老後資金が急に現実味を帯びてきます。ネットで調べても「平均費用は○○万円」という情報ばかりで、具体的にいくら貯めればいいのかが分からない方も多いのではないでしょうか。

この記事では、介護費用の平均データをもとに、あなたの状況に応じた必要貯蓄額を具体的な数字でシミュレーションします。

最後まで読むことで、漠然とした不安が解消され、今日から始められる介護資金の準備方法が明確になるでしょう。

介護費用の実態を正しく把握する

介護費用を貯める前に、まず「実際にいくらかかるのか」を正確に把握しておく必要があります。

平均値だけを見て安心したり、逆に過度に不安になったりしないよう、費用の内訳と幅を理解しておきましょう。

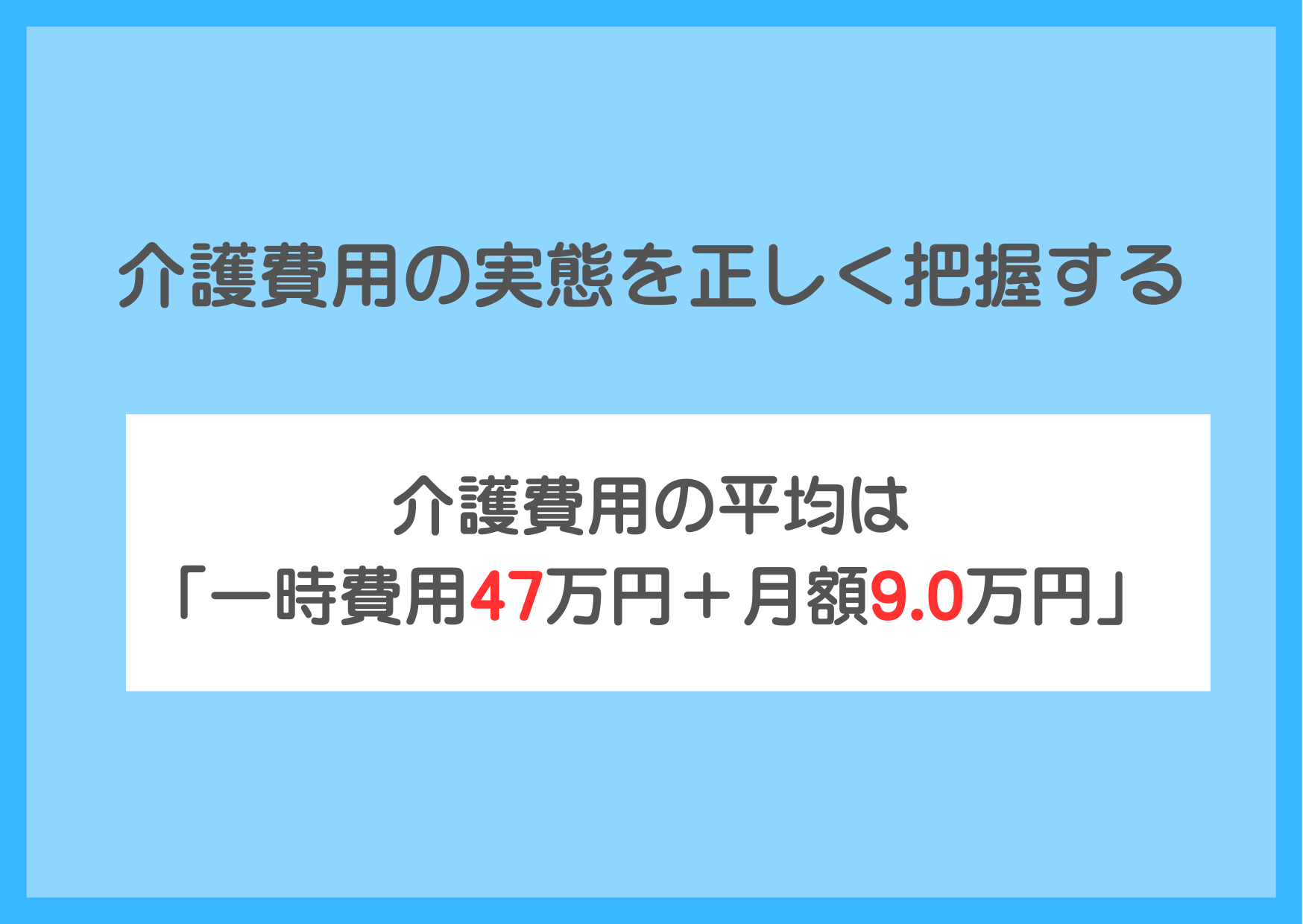

介護費用の平均は「一時費用47万円+月額9.0万円」

2024(令和6)年度の生命保険文化センターの生命保険に関する調査によると、介護費用の平均は以下の通りです。

- 一時費用(住宅改修・介護用品など):約47万円

- 月々の費用:約9.0万円

出典:2024(令和6)年度生命保険に関する全国実態調査<速報版>|公益財団法人 生命保険文化センター

また、介護期間の平均は55.0カ月(4年7ヶ月)なので、単純計算して約542万円が介護費用の平均総額となります。

しかし、これはあくまで平均値であり、介護度や介護形態によって大きく変動する点を押さえておきましょう。

在宅介護と施設介護で費用は2倍以上違う

介護費用は、在宅介護か施設介護かで大きく異なります。

| 介護形態 | 月額費用の目安 | 5年間の総額目安 |

| 在宅介護 | 5〜10万円 | 300〜600万円 |

| 施設介護(特養) | 10〜15万円 | 600〜900万円 |

| 施設介護(有料老人ホーム) | 15〜30万円 | 900〜1,800万円 |

「親には自宅で過ごしてほしい」と考えていても、介護度が上がれば施設入居を検討せざるを得ない場合も少なくありません。

どちらのケースにも対応できる準備をしておくことが重要です。

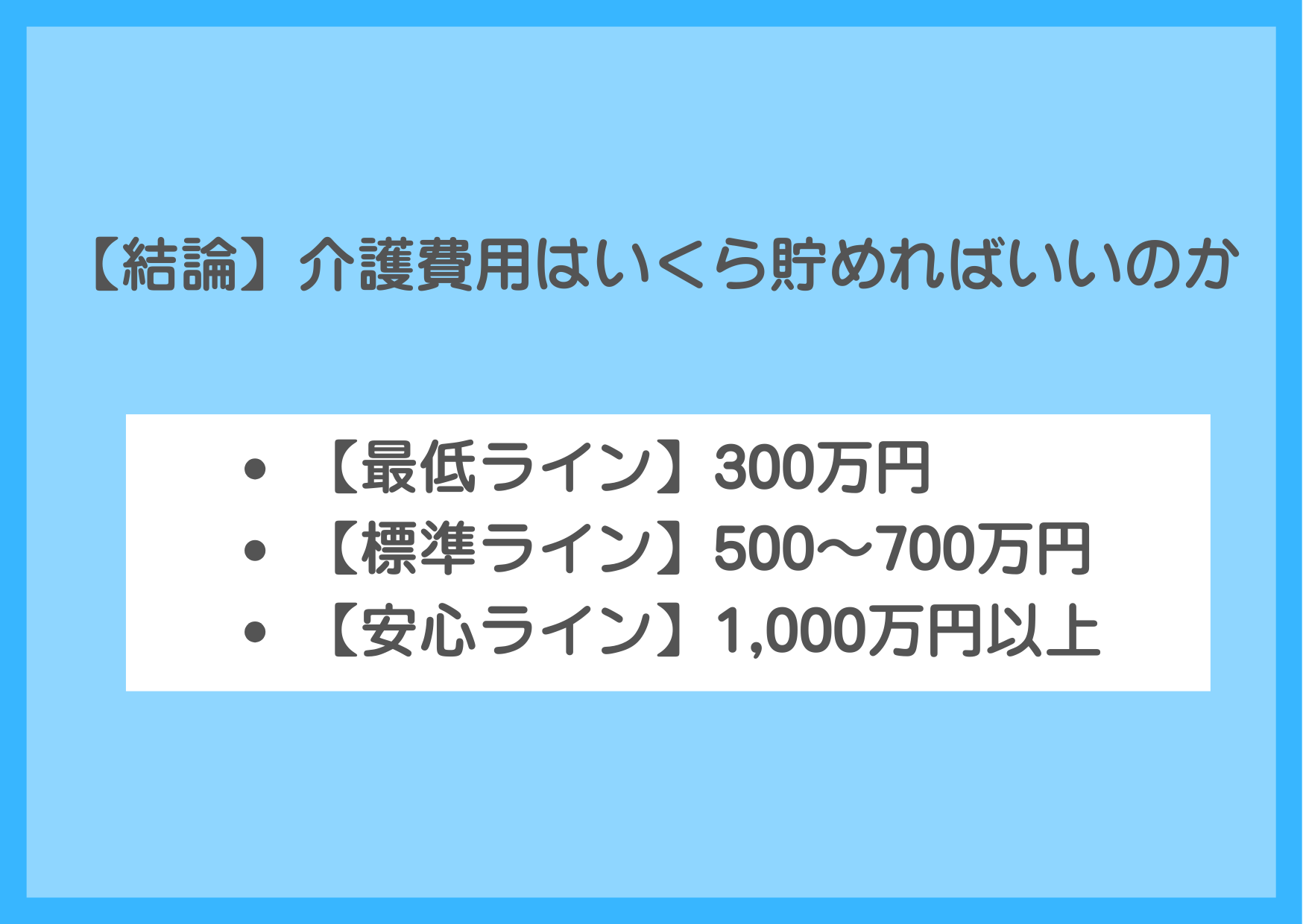

【結論】介護費用はいくら貯めればいいのか

ここからは、具体的な必要貯蓄額を状況別にシミュレーションしていきます。

「自分の場合はいくら必要なのか」を把握するための参考にしてください。

【最低ライン】300万円は確保しておきたい

公的介護保険を活用し、在宅介護を中心に考える場合でも、最低300万円は準備しておくべきです。

主な内訳は以下の通りです。

- 一時費用:100万円

- 月額5万円×40ヶ月(3年4ヶ月):200万円

しかし、上記は介護期間が平均より短く、特段大きなトラブルがない「最低限のケース」を想定しています。

【標準ライン】500〜700万円で平均的な介護に対応

平均的な介護期間(約5年)を想定し、ある程度の施設利用も視野に入れる場合は、500〜700万円が目安となります。

主な内訳は以下の通りです。

- 一時費用:100万円

- 月額8万円×60ヶ月(5年):480万円

- 予備費:100万円

このくらいの金額を準備しておくと、あらゆる介護においても対応できるでしょう。

【安心ライン】1,000万円以上あれば安心

介護期間が長期化するリスクや、有料老人ホームへの入居を視野に入れる場合は、1,000万円以上の準備が望ましいです。

主な内訳は以下の通りです。

- 一時費用:150万円

- 月額12万円×60ヶ月(5年):720万円

- 予備費・施設入居一時金:200万円以上

「親に良い環境で過ごしてほしい」「自分の老後も安心したい」という方は、この金額を目指しましょう。

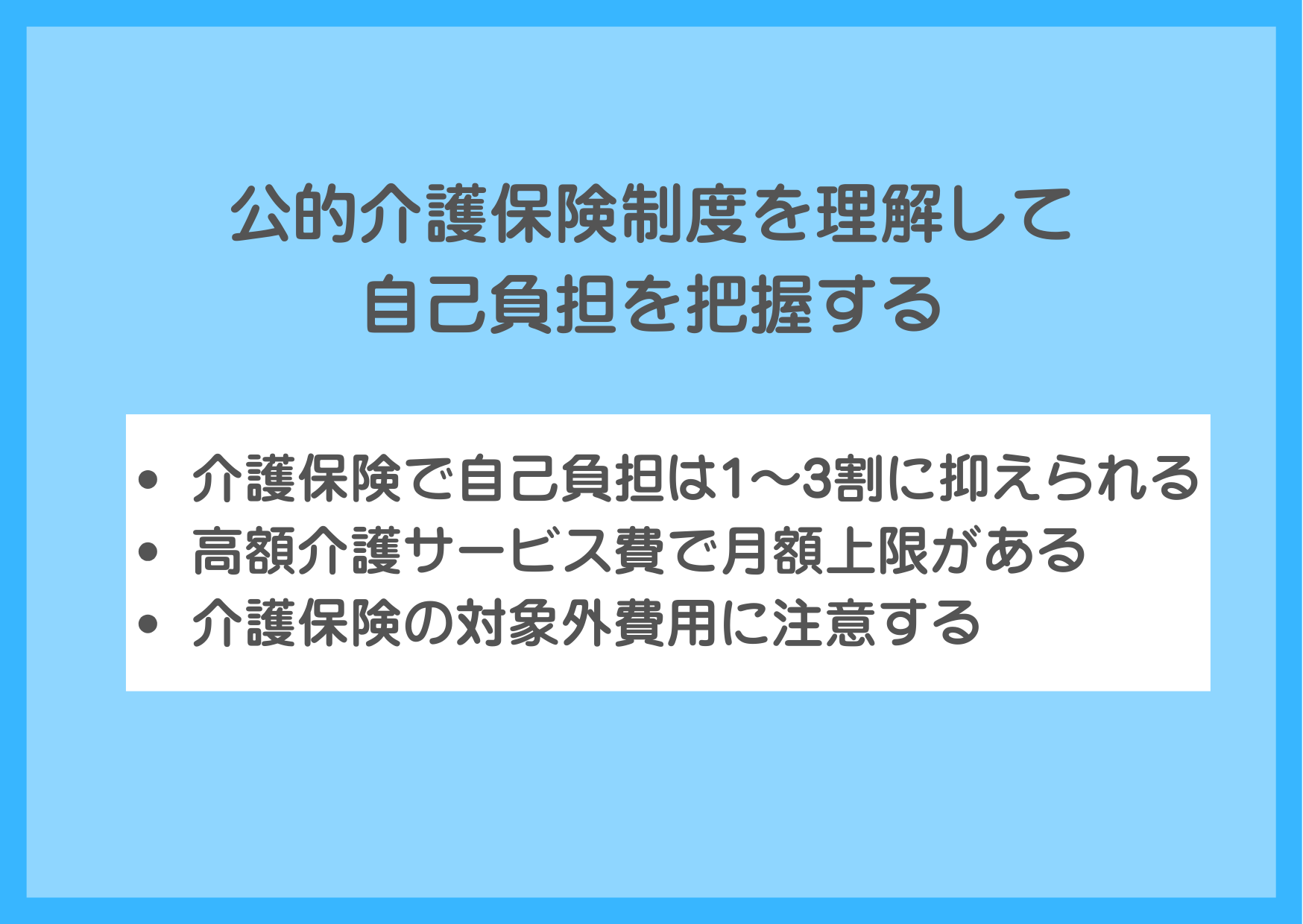

公的介護保険制度を理解して自己負担を把握する

介護費用の貯蓄額を考える上で、公的介護保険制度の仕組みの理解は必須レベルです。

公的介護保険制度を知らないと、必要以上に貯蓄してしまったり、逆に足りなくなったりするリスクがあります。

介護保険で自己負担は1〜3割に抑えられる

40歳以上の方が加入する公的介護保険により、介護サービス利用時の自己負担は原則1割です。

しかし、所得に応じて2割または3割負担となる場合があります。

| 区分 | 自己負担割合 | |

| 1割 | |

|

| |

| 2割 | |

|

| 1割 |

| 2割 | |

| 3割 | |

細かな判断基準ですが、どこに該当するかを確認しておきましょう。

高額介護サービス費で月額上限がある

1ヶ月の介護サービス利用料が一定額を超えた場合、超過分が払い戻される「高額介護サービス費」制度があります。

| 所得区分 | 月額上限 | |

| 住民税非課税世帯 | 年金+その他の合計所得金額が809,000円以下 | 15,000円 |

| 年金+その他の合計所得金額が809,000円超 | 24,600円 | |

| 一般世帯 | 44,400円 | |

| 現役並み所得 | 課税所得が145万円(年収約383万円)以上380万円(約770万円)未満 | 44,400円 |

| 課税所得が380万円(年収約770万円)以上690万円(約1,160万円)未満 | 93,000円 | |

| 課税所得が690万円(年収約1,160万円)以上 | 140,100円 | |

介護保険サービスの自己負担には上限があるということを理解しておきましょう。

介護保険の対象外費用に注意する

以下の費用は介護保険の対象外であり、全額自己負担となります。

- 施設の居住費・食費

- 日用品・おむつ代

- 保険外のサービス(家事代行など)

- 有料老人ホームの入居一時金

公的保険でカバーされない部分こそ、貯蓄で備えるべき費用であることを理解しておきましょう。

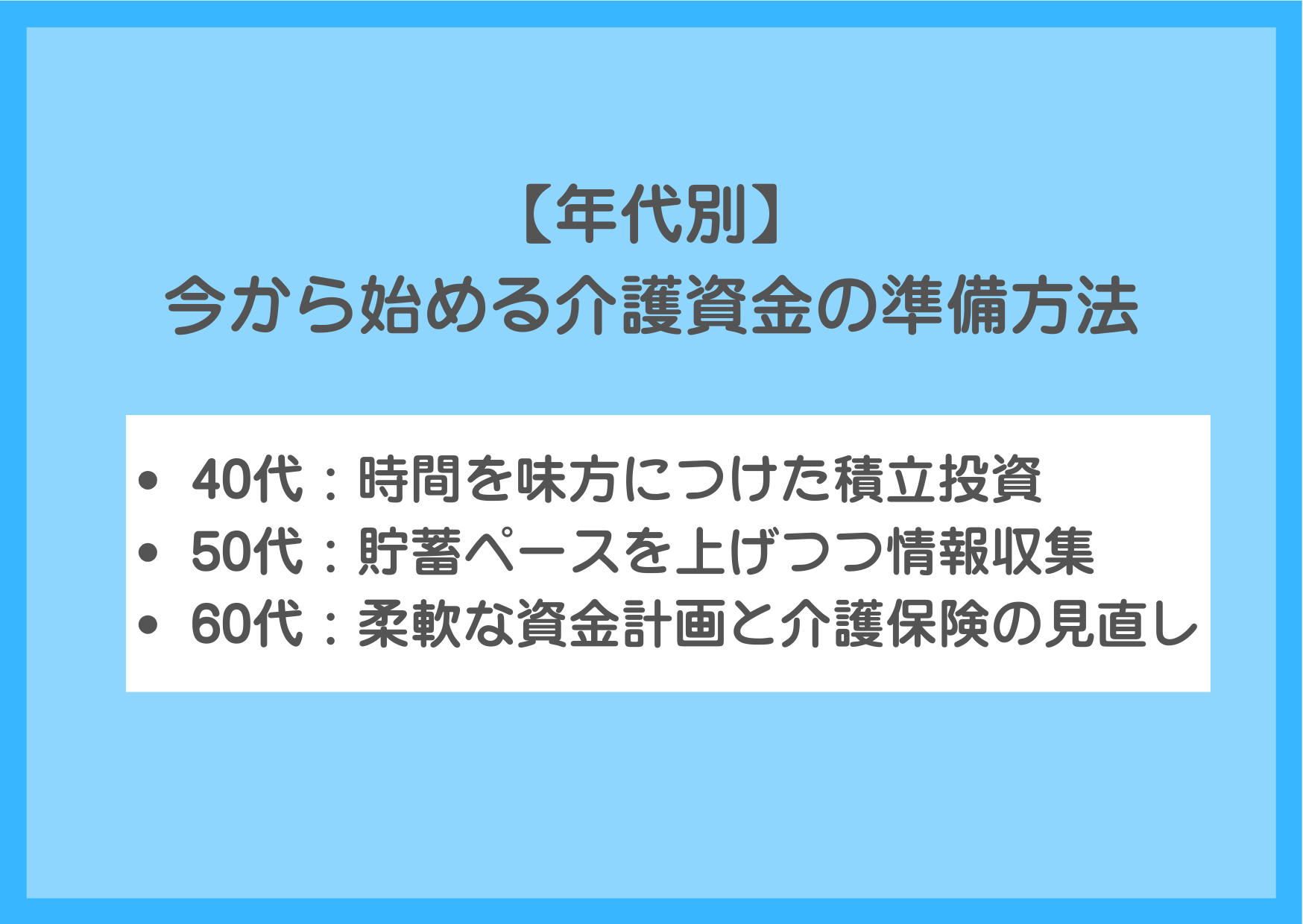

【年代別】今から始める介護資金の準備方法

介護費用の目標額が分かったら、次は「どうやって貯めるか」が重要です。

年代によって取れる戦略が異なるため、ご自身の状況に合った方法を選びましょう。

40代:時間を味方につけた積立投資

40代は介護に備える時間が十分にあります。

おすすめの準備方法は以下の通りです。

- 毎月2〜3万円の積立投資(つみたてNISA・iDeCoなど)

- 20年で700〜1,000万円の資産形成を目指す

- 親の介護に備えて別途100〜200万円の預貯金を確保

40代のうちに親と介護の希望について話し合っておくと、いざという時の準備がスムーズです。

50代:貯蓄ペースを上げつつ情報収集

50代は親の介護が現実化する年代です。この年代辺りに貯蓄と情報収集を並行して進めましょう。

おすすめの準備方法は以下の通りです。

- 毎月5万円以上の積立を目標にする

- 10年で500〜700万円の上乗せを目指す

- 地域包括支援センターの場所を把握しておく

- 親の資産状況を確認する

親自身の年金や貯蓄で介護費用をまかなえるか確認しておくことで、子世代の負担が明確になります。

60代:柔軟な資金計画と介護保険の見直し

60代は自分自身の介護も視野に入れる年代です。資産の取り崩し計画も含めて検討しましょう。

おすすめの準備方法は以下の通りです。

- 退職金の一部を介護資金として確保

- 民間介護保険の加入・見直しを検討

- 持ち家の活用(リバースモーゲージなど)も選択肢に

60代以降は「貯める」だけでなく「使い方を決める」ことも重要になります。

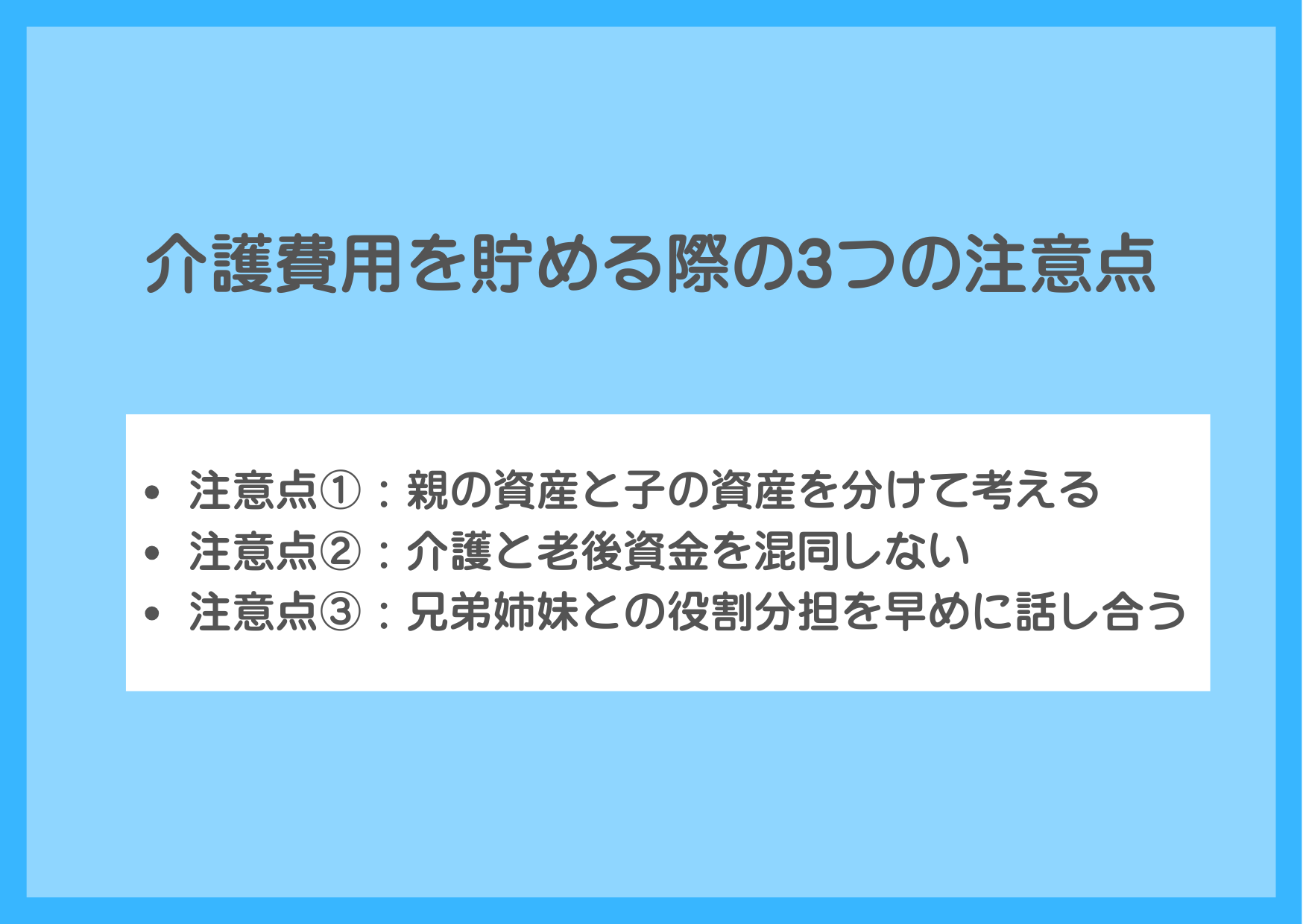

介護費用を貯める際の3つの注意点

介護資金を準備する際に意外と見落としがちなポイントがあります。

ここでは、介護費用を貯める際の3つの注意点を解説します。

注意点①:親の資産と子の資産を分けて考える

親の介護費用は、原則として親自身の資産からまかなうものです。

まずは親の年金収入や貯蓄を確認し、不足分を子世代がサポートするという順序で考えましょう。

「親の介護費用をすべて自分が負担しなければ」と思い込むと、自分の老後資金まで使い果たしてしまうリスクがあります。

注意点②:介護と老後資金を混同しない

介護費用と自分の老後生活費は、別の財布として管理することをおすすめします。

介護に備えるあまり、自分の生活が苦しくなっては本末転倒です。

介護費用や老後資金の準備は長い期間をかけて行いように心がけましょう。

注意点③:兄弟姉妹との役割分担を早めに話し合う

介護費用の負担をめぐって、兄弟姉妹間でトラブルになるケースは少なくありません。

「誰がいくら負担するのか」「誰が主に介護を担うのか」を、親が元気なうちに話し合っておきましょう。

まとめ

介護費用をいくら貯めるべきかは、介護形態や期間によって大きく異なります。

再度、目標ライン別の必要な介護費用についておさらいしてみましょう。

| 目標ライン | 金額 | 想定ケース |

| 最低ライン | 300万円 | 在宅介護中心・短期間 |

| 標準ライン | 500〜700万円 | 平均的な介護期間・一部施設利用 |

| 安心ライン | 1,000万円以上 | 長期化リスク・有料老人ホーム利用 |

公的介護保険制度を正しく理解した上で、不足する部分を貯蓄で補うことが重要です。

介護費用の準備は早ければ早いほど将来の選択肢が広がるため、今日からできることを一つずつ始めていきましょう。

なお、介護費用を含めたライフプラン全体の見直しは、FPなどの専門家に相談することをおすすめします。

漠然とした不安を解消したい方は、ぜひFPへの相談を検討してみてください。

弊社横浜のFPオフィス「あしたば」は、iDeCo/イデコや新NISA、企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo・新NISA等の活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!