「そもそも贈与税って何?相続税とどう違うの?」

「家族への仕送りとかも、全部税金かかっちゃうのかな?」

今回の記事では、そんな疑問を持っている方へ向けて「贈与税」について解説します。

贈与税とは、個人から財産をもらったときにかかる税金

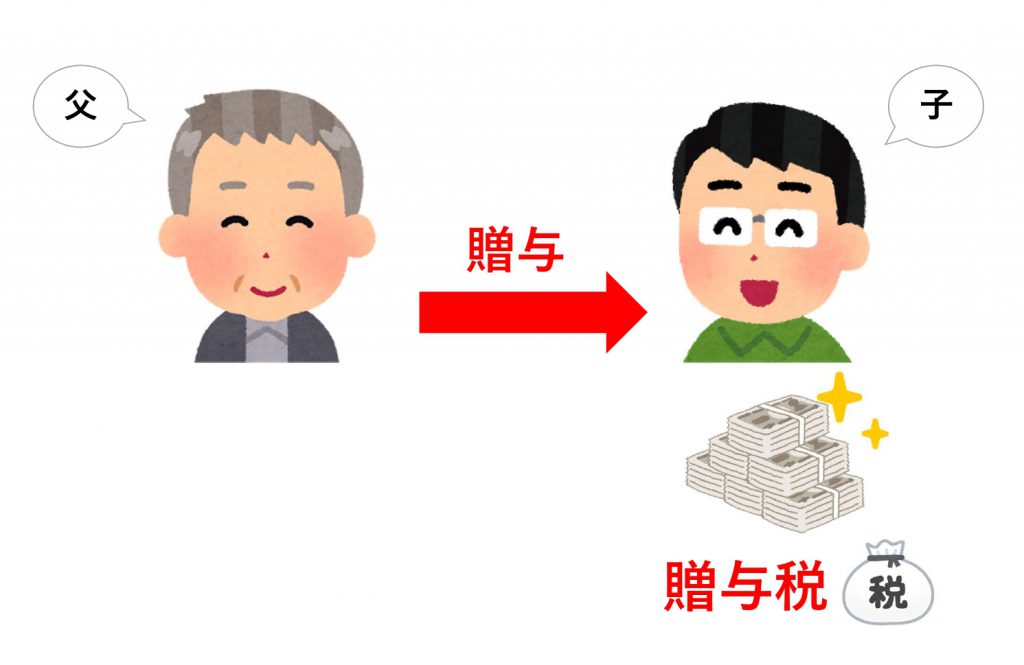

「贈与税(ぞうよぜい)」とは、個人から財産をもらったときにかかる税金です。

贈与税を負担するのは、贈与によって財産を取得した個人です。

下のイラストの場合、財産をあげたのは父、もらったのはその子です。

贈与税を負担するのは、財産を受け取った方。

つまり、子が、親からもらった財産の金額に応じた贈与税を負担します。

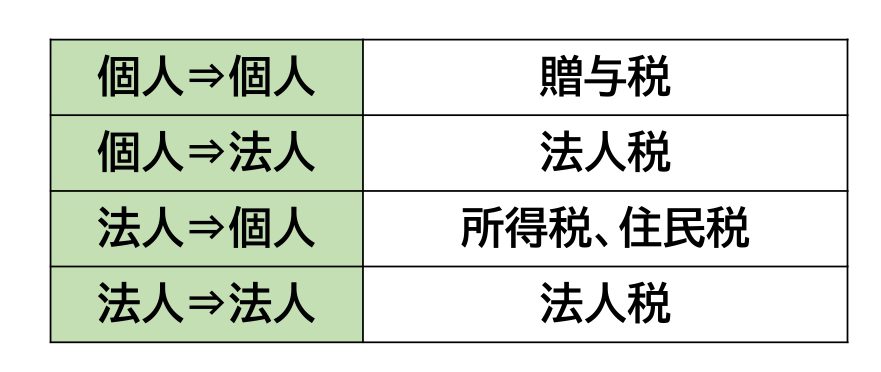

ちなみに「個人」、というちょっと変わった書き方をしているのは、贈与税の対象になるのは、あげる方も、もらう方も「個人」の場合だからです。

「個人」同士のやりとりではない、つまり「法人」が入ってくると、その組み合わせによって課税される税金の種類は変わります。

贈与税は「相続税」を補完するもの

贈与税と近いものとして、「相続税」が思い浮かぶ方も多いのではないでしょうか。

実は、贈与税と相続税は切っても切れない関係。

なぜなら贈与税は「相続税」を補完する役割を持っているからです。

そもそも「相続税」とは、亡くなった人の財産を配偶者や子どもが相続した場合、その財産にかかる税金のこと。

では、この相続税を逃れるために、亡くなる前、生きているうちにあらかじめ財産をあげてしまっていたら、どうでしょうか。

このとき、税金がかからなかったり、少ない負担で済んでしまったら、

生きているときにあげてしまった場合と、亡くなってからあげることになった場合で税金の負担が変わってしまいますよね。

同じ金額の財産を譲り受けたのに、それではちょっと不公平。

そんな不公平をなくすために、生前に財産を譲るときにも税金が課されます。

その税金が「贈与税」です。

贈与税が、相続税を補完する仕組みになっています。

贈与税はいくらから?1年間に110万円以下なら非課税!

では、「いくら」の財産をもらうと、贈与税を納めなければいけなくなるのでしょうか。

結論から言うと、贈与税が発生するのは、1年間に財産を110万円超もらったとき。

なぜ110万円超なのかというと、贈与された人には110万円の「基礎控除」というものがあるからです。

この基礎控除によって、贈与された財産の金額から、110万円まで引いてもらうことが出来ます。

この金額を超えるまでは贈与税はかからず、110万円を超えると、超えた部分に対して贈与税が発生します。

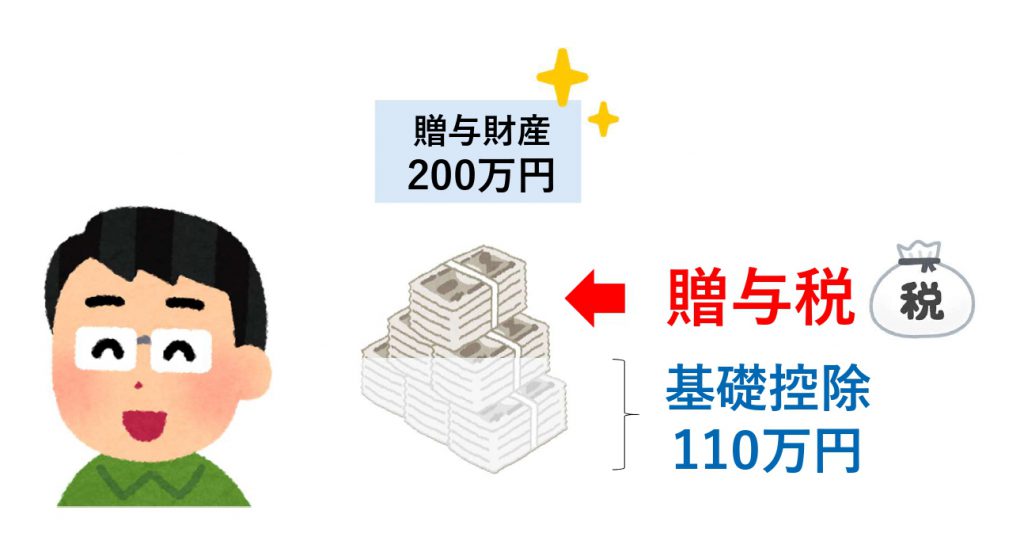

具体例で確認してみましょう。

イラストのように、200万円の財産を贈与された年は、

イラストのように、200万円の財産を贈与された年は、

200万円-基礎控除110万円=90万円と計算。

この90万円の部分に贈与税がかかることになります。

基礎控除は「1回使ったら終わり」というものではなく、毎年110万円利用できます。

なお、贈与税の1年間とは、1月1日~12月31日。

基礎控除の中で贈与を受けたい場合は、毎年1月1日~12月31日の間に110万円を超えないように財産を受け取るようにすればいいというわけです。

贈与税の計算と税率

では、実際に贈与税を計算してみましょう。

計算の手順は次の通り。

- 贈与された財産の合計

- ① – 110万円

- ② × 税率

②までは共通ですが、③は財産を贈与をした人と贈与された人の関係によって、使う税率が変わってきます。

財産は、贈った人と贈られた人の関係で「一般贈与財産」と「特例贈与財産」の2つに分けられます。

特例贈与財産の税率

特例贈与財産とは、20歳以上の人が父母・祖父母などの直系尊属から贈与を受けた財産。

例えば、祖父から孫への贈与、父から子への贈与などです。

参考:国税庁/贈与税の計算と税率(暦年課税)より作成

一般贈与財産の税率

一般贈与財産は、上の特例贈与財産に該当しないものです。

参考:国税庁/贈与税の計算と税率(暦年課税)より作成

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などです。

親から子へ200万円の財産を贈与すると贈与税はいくら?

計算式と税率が確認できたところで、先ほどの例で計算してみましょう。

父から子へ贈与が行われました。

贈与された財産は200万円。

子が40歳とすると、父から20歳以上の子への贈与なので、贈与された財産は特例贈与財産に当たります。

200万円-基礎控除110万円=90万円

90万円×税率10%=9万円

この場合、9万円の贈与税がかかることになりますね。

贈与税がかからない「非課税財産」がある

贈与された財産でも、国民感情や社会政策的見地、財産の性質などから贈与税の対象とならないものもあります。

①生活費や教育費

夫婦や親子、兄弟姉妹などの扶養義務者から受けた生活費や、教育費は非課税です。

- 生活費

通常の日常生活に必要な費用

治療費、養育費、子育てに必要な費用 - 教育費

学費や教材費、文具費

非課税となるのは、生活費や教育費として必要な都度、直接これに充てる場合に限られます。

なので・・・生活費や教育費の名目で贈与を受けた場合でも、目的外で利用した場合(貯蓄・有価証券の購入)は、贈与税の課税対象になってしまいます。

②香典や贈答、お祝いなど

社交上必要と認められる香典、贈答、見舞金、お祝いなども非課税です。

ただし、非課税となるのは、社会通念上相当と認められるもの。

それ以外の高額部分は贈与税の課税対象となります。

生前贈与の活用方法

さて、ここまで「贈与税」について実際の計算などを見てきました。

親から子どもへ財産を受け継ぐ時など、税金の負担は、出来るだけ少なく済ませたいですよね。

贈与税の基礎控除を活用し生前贈与することで、相続税よりも少ない税金負担で、次の世代に財産を移転することも出来ます。

相続時に相続される財産が少なければ、そこにかかる相続税も少なくなりますよね。

そこで利用するのが、ここまで何度も登場している贈与税の基礎控除110万円。

1年につき110万円の基礎控除は、複数人へ毎年利用することが出来ます。

時間はかかりますが、少しずつ複数の人へ財産を贈与しておくことで、贈与税の負担を避けながら相続財産を減らし、相続税の負担を少なくすることも可能です。

ただし、例えば「10年間毎年4月1日に110万円贈与する」という場合などは、贈与開始の時にすべての贈与の意思があったとみなされて、贈与税が課税されることもあるので注意も必要です。

まとめ

今回は、贈与税についてその基本と活用法について取り上げました。

ポイントは次の通りです。

- 贈与税が課税されるのは、贈与を受けた人(財産をもらった人)

- 贈与を受ける人には、1年間に110万円の基礎控除がある

(贈与された財産が110万円以下なら贈与税は発生しない) - 贈与税の計算式は次の通り

(贈与された財産の合計– 110万円)× 税率 - 親から子への生活費や教育費、社会通念上相当と認められるお祝いや香典などは非課税

いざとういときに困らないために、少しずつでも理解しておきたいですね。