「投資・運用を始めたけど、定期的な見直しのやり方・必要な基礎知識が知りたい!」

「iDeCoや勤務先の確定拠出年金(DC/401k)で運用を見直す時、どんな手続きをすればいいの?」

今回は、そんな疑問にお答えする内容です。

投資・運用で長期的な成果を出していくためには、定期的な見直し・メンテナンスが欠かせません。

この記事では、見直しをする際の基礎知識を詳しくお伝えしますので、ぜひしっかりと確認しておきましょう!

(とにかく、“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。)

何について見直しが必要か?

まず、短期的な視点で見直しは不要

投資・運用を始めた後、何について見直しをする必要があるのでしょうか?

ついこんな風に考えがちですが…

すみません。これは全くお勧めできません!

基本的に「短期的な利益を追求して売買を繰り返す人」は、一時的にはうまくいくかもしれませんが、長期的には収益(リターン)を悪化させる傾向があります。

その要因は以下の通り。

短期的な価格変動は予測困難

「安く買って、高く売る」ことは簡単そうで非常に難しいものです。

実際には「安いと思って買ったら、もっと下落した」「高くなったので売ったら、もっと上昇した」ということが多々あります。

短期的な株価の動きを予測した(タイミングを狙った)売買は、結果的に「高い時に買い、安い時に売る」といった逆の行動となってしまいがちなのです。

言われてみれば当たり前の話かと思いますが、予測してすぐに成果が出るのであれば、みんな株で大儲けしてるはず。そんな話は聞いたことがありませんよね?

(ネット広告等で出てくる「●●で何倍になる!」といったキャッチ―なキーワードは、何かの商売に繋げるためです。鵜呑みにしてはいけませんよ。)

決して短期志向に陥らないようにしましょう。

売買を繰り返すと「コスト負け」に繋がる

また、多くの商品で、「買う時」に一定の手数料(コスト)がかかります。

売買を繰り返せば繰り返すほどコストがかさみ、投資成果を押し下げる要因となるのです。

しかし、「買う時」のコストは最初だけですから、長く保有していればコストの影響は薄まっていきます。

投資・運用で成果を得るためには、コストも見逃せない重要な要素と覚えておきましょう。

長期的な視点で、資産配分(割合)を見直そう

以前の記事でも解説しましたが、投資・運用で成果を出すためには、「長期的な視点で」「運用の配分=資産の配分(アセットアロケーション)」をその人にあった適正な状態に保つことが重要になります。

米国のG.ブリンソン教授の研究結果によれば、投資・運用の成果は「ほとんどアセットアロケーションで決まってしまう」とのこと。

実際、僕がFPとしてお客様の長期的な運用成果を見ていても、「適切なアセットアロケーションにできているか」「過度にリスクを気にし過ぎたアセットアロケーションとなっているか」で、得ている成果は一目瞭然です。

ぜひ、長期的な視点で定期的にアセットアロケーションを見直すようにしてください。

適正な配分(アセットアロケーション)とは?

世の中には様々な投資性商品があるが…

投資・運用をする際に選ぶ商品も様々ですし、その商品がどういった分類に当てはまるのか、なかなかよく分からないという方がほとんどだと思います。

株式、債券、為替(●●ドルなど)、不動産(リート)、金、プラチナetc…

これ以外も含め、世の中には様々な種類の投資性商品が存在しますから、無理もありません。

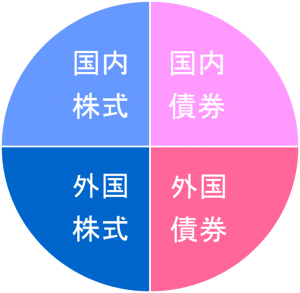

よって、一般生活者の方(特に投資初心者の方)にお勧めなのは「株式」「債券」という伝統的な投資対象をベースに運用する方法です。

配分(アセットアロケーション)の基本スタンス

「株式」と「債券」は、それぞれ以下のような特徴があります。

株式は「成長資産」

短期的な価格の変動(リスク)は大きいが、長期的に保有すると「価値そのものが成長」していくため、資産をふやしていくことができる

債券は「安定資産」

株式に比べ「価値が安定」している資産だが、株式と違って価値そのものの成長は見込めない

このように特徴が異なるため、国内・外国という分類も含めバランスよく資産を保有するのがセオリーと言われています。

GPIFという「日本国民の公的年金の積立金を運用する機関」もほぼこの割合であることから、まずは上記の4分割が、基本スタンスとなる配分(アセットアロケーション)だと考えておきましょう。

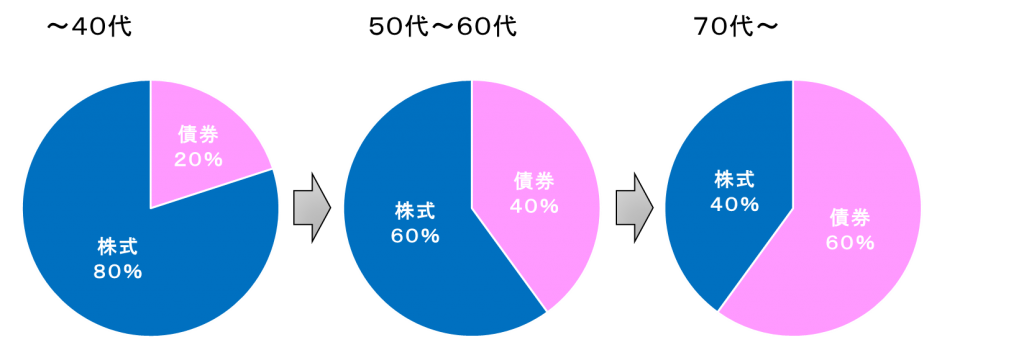

適正な配分を決める上で「年齢」が最も大事な要素

こちらも以前の記事で解説しましたが、人それぞれの適正な配分(アセットアロケーション)を判断する上で最も重要な要素は「年齢」と言われています。

理由は下記の通り。

- 投資・運用で成果を得るためには「時間」が必要であり、資金が必要になるまで時間があればあるほど、リスクをとった運用をすることで成果を得る期待値が大きくなる

- 「株式」は短期的な変動幅(リスク)が大きいという特徴を持っているが、すぐに使わない資金を運用するのであれば当面は問題とならない。むしろ「価値そのものが成長する」という特性を生かして資産を育てることができる

- 逆に、資金を使うまでの時間が短いのであれば、安定資産である「債券」を中心に運用した方が短期的な暴落リスクを抑えることができる

こうした理由から、上図のように40代→50代などの節目で運用を配分を見直すことが、投資・運用におけるセオリーといわれているのです。

資産配分(アセットアロケーション)の見直しの「やり方・手続き」

見直しを実際にする時は、次の2つのステップがあります。

①リアロケーション(運用方針の見直し)

年齢や資産状況によって、その人にとっての適正な資産配分(アセットアロケーション)を検証し、方針(基準)そのものを見直すこと

②リバランス(運用方針に沿った、資産配分の見直し)

株式・債券等の価格変動でブレてしまった資産配分(アセットアロケーション)の比率を、運用方針に沿って元に戻すこと

それぞれ具体的に見ていきましょう。

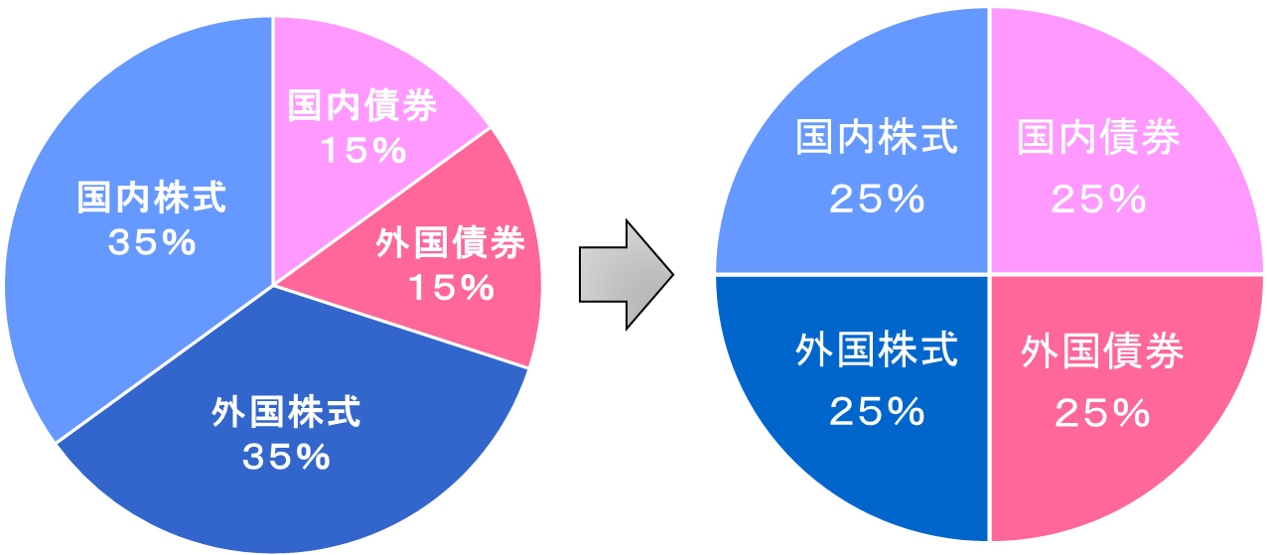

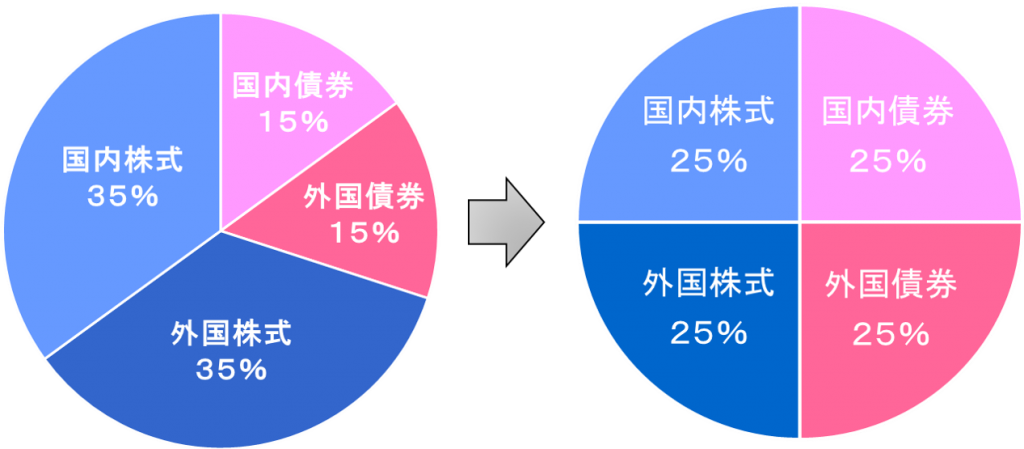

①リアロケーションのイメージ図(具体例)

まず、左の円グラフのような資産配分(アセットアロケーション)を、基本の投資方針(基準)として投資・運用をスタートしました。

その後月日が経って60歳の節目を迎えたので、投資方針を右の円グラフのようなアセットアロケーションに変更することに。

この場合ですと、比率を減らすために国内株式と外国株式の商品を一部売却して、替わりに比率を増やすために国内債券と外国債券を買い増すことで、比率の変更が完了します。

基準となる「アセット(資産)のアロケーション(配分)そのもの」を変更するアクションなので、「リ(re)アロケーション」といわれています。

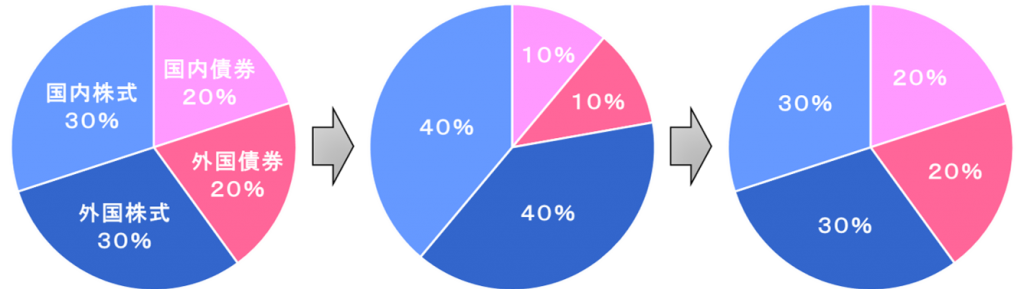

リバランスのイメージ図(具体例)

まず、最初の投資方針を一番左の円グラフのように決めて、投資・運用をスタートしました。

ところが、5年後に国内株式と外国株式の価格が上昇して、それぞれ30%→40%に比率がアップ。

逆に国内債券と外国債券はそれぞれ20%→10%に比率がダウンしています。

このように崩れてしまった比率(バランス)を元に戻すのが、リバランス。

この場合ですと、価格が上昇して比率が増えた国内株式と外国株式の商品を一部売却して、比率が減った国内債券と外国債券を買い増すことで、ほぼ元通りの比率に戻すことになります。

リアロケーションとリバランスはどちらも重要!

上記のとおり、リアロケーションは「投資方針そのもの見直し」で、リバランスは「崩れてしまった資産配分(アセットアロケーション)を元に戻すこと」。

同じ「見直し」でも、全く別物です。

巷のネット記事等で「リバランスが重要」という内容はよく目にしますが、投資方針そのものが年齢や資産状況による適正なものでなければ、いくらリバランスをしても

「投資成果の期待値が少ないアセットアロケーション」または「リスクを取り過ぎているアセットアロケーション」となってしまう可能性があります。

逆に、一度投資方針の見直しをしても、その後比率(バランス)が大きく崩れてしまったまま放置していたら、上と同じようになってしまう可能性が十分にあるでしょう。

年齢や資産状況によって投資方針を見直すことも大変重要ですし、決めた方針からブレが発生したときに見直すことも、どちらも同じく重要!ということなのです。

まとめ

いかがでしたでしょうか?

繰り返しになりますが、投資・運用で成果を収めるためには「長期的な視点」が欠かせません。

その土台があることによって、見直しによる「期待値の向上」「リスクの管理(コントロール)」が実現します。

ぜひ、これだけは強く意識しておくようにしてください。

なお、適正な資産配分(アセットアロケーション)を判断する上でのポイントについて、今回は「年齢」のみの解説となりましたが、

実際は資産状況や家族構成、マネープラン、投資・運用に対する考え方(思考タイプ)によっても大きく変わってきます。

そのため、そうした要素をふまえた「適正な資産配分(アセットアロケーション)の決め方」については、いろいろと状況・意向をヒアリングした上でないと適切なアドバイスは難しいというが実状です。

弊社のFPは、もちろん「適正な資産配分(アセットアロケーション)の決め方」に関するアドバイスも得意としていますので、ぜひ「FP相談」のサービスをご活用くださいね。

弊社横浜のFPオフィス「あしたば」は、5年前の創業当初からiDeCo/イデコや企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なiDeCo活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料iDeCoセミナー」も随時開催中!

↓↓↓弊社推奨の「低コストiDeCo加入窓口」はこちら↓↓↓