「配偶者控除と配偶者特別控除って何が違うの?」

「”●万円の壁”の上限が上がったって聞いたけど、今の働き方を変えたほうがいいのかな?」

この記事は、そんな疑問を持っている方に向けた内容です。

「配偶者控除」と「配偶者特別控除」とはそもそもどんなものなのか、さらにその違いを分かりやすく解説します。

また、後半では「配偶者(特別)控除」と「●万円の壁」の関係についても、図を使って見ていきます。

(分かりやすく・・・を重視しているため、一部用語や要件などを省略することがありますが、その点はご了承ください。)

配偶者(特別)控除は所得控除のひとつ

「配偶者控除」も「配偶者特別控除」も、「所得控除(しょとくこうじょ)」の1つです。

所得控除とは

「所得控除」は、所得税を計算するときに所得から差し引けるお金のことです。

所得控除には以下のようなものがあります。

- 基礎控除

- 扶養控除

- 医療費控除

- 生命保険料控除

- 社会保険料控除

- 寄附金控除

「医療費控除」や「生命保険料控除」などは馴染みがあるのではないでしょうか。

所得控除は、納税する人の事情に合った税金を負担をしてもらうための制度です。

例えば病気などで医療費がたくさんかかった人や、家族が多い人は、それだけお金がたくさん必要ですよね。

そういう事情に配慮して、税の負担を調整する仕組みが「所得控除」です。

この「所得控除」を理解するために、まず「所得税」がどうやって決まるのかを確認しましょう。

所得税の金額の決まり方

「所得税」の金額は、次のように決まります。

所得税額=(所得金額−所得控除) × 税率

負担する税金の金額を小さくするには、(所得金額−所得控除)を小さくすればいいですよね。

つまり、所得金額から引く「所得控除」の金額が大きくなれば、それだけ所得税の金額を小さくすることが出来るわけです。

この「所得控除」の1つが、「配偶者(特別)控除」。

ここでポイントになるのは、配偶者(特別)控除は、配偶者本人に適用されるものではなく、対象となる配偶者がいる「納税者」に適用されるということ。

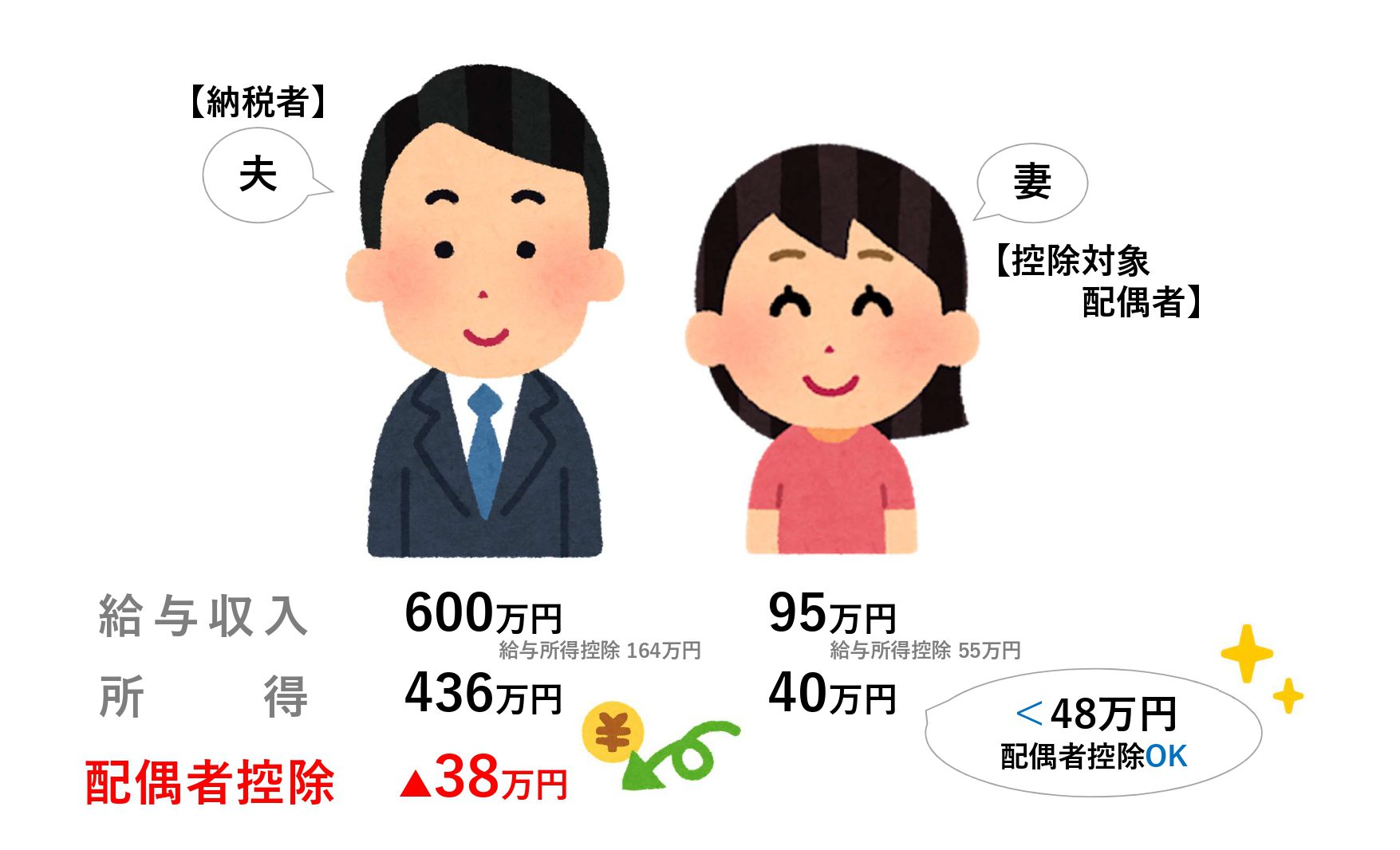

配偶者控除のイメージをイラストにしました。

詳しくはこのあと説明しますが、「配偶者控除▲38万円」が夫の方に書いてありますよね。

この記事では上のイラストのように、夫の収入が妻より多く、妻の収入(給与所得のみ)が配偶者(特別)控除の対象金額内である家庭を考えていきます。

(話を分かりやすくするために、納税者を夫、配偶者を妻として話を進めますが、もちろん性別は関係ないので、妻と夫が逆でも同じです。)

配偶者控除とは

「配偶者控除」とは条件を満たす配偶者(この記事では妻)がいる場合に、夫が一定金額の所得控除を受けられるというものです。

ただし、控除を受ける夫の所得金額が1,000万円以下であることが条件です。

控除の対象になる配偶者(妻)の収入の条件

控除の対象になるのは、妻の1年の合計所得金額が48万円以下の場合です。

妻の収入が給与のみの場合は、給与収入103万円以下が条件になります。

もう一度先ほどのイラストです。

夫の所得は、436万円で1,000万円以下。

妻の収入は95万円(パート先からもらう給与)ですが、給与収入には「給与所得控除」があり、この場合は55万円を引いて、40万円が妻の所得になります。

妻の所得が40万円は、配偶者控除の条件の48万円以下に該当するため、夫は所得から「配偶者控除」として38万円を差し引けます。

配偶者控除の金額

「配偶者控除」の金額は次のように決められています。

出典:国税庁/配偶者控除

表の一番左は納税者(この記事では夫)の所得です。

夫の所得が900万円以下のとき、控除額が一番大きく、所得が増えるにつれ控除額が小さくなっています。

また、配偶者の年齢が、その年の12月31日に70歳以上の場合は「老人控除対象配偶者」にあたり、それ以外の配偶者よりも控除額が大きくなります。

先ほどのイラストの例では、夫の所得税の計算で、所得から「配偶者控除」として38万円を差し引けます。

配偶者特別控除とは

「配偶者特別控除」は、配偶者控除には当てはまらないものの、やはり妻の所得が低い場合に適用されます。

こちらも、控除を受ける夫の合計所得金額が1,000万円以下であることが条件です。

控除の対象になる配偶者の収入の条件

控除の対象になるのは、妻の合計所得金額が48万円超~133万円以下の場合です。

妻の収入が給与のみの場合は、給与収入が103万円超~201万6千円未満です。

配偶者特別控除の金額

「配偶者特別控除」の金額は次の通りです。

出典:国税庁/配偶者特別控除

先ほどの「配偶者控除」の表より区分が増えます。

「配偶者特別控除」では、夫の所得だけでなく、妻の所得が48万円超~133万円以下のどこに当たるのかによっても控除額が異なります。

妻の所得金額の求め方

ここまで「配偶者控除」、「配偶者特別控除」の対象となる、夫と妻の所得金額を見てきました。

でも「所得」や「収入」と、言葉の使い分けが少しややこしいですよね。

この2つの関係がきちんと分からないと、自分たちが表のどこに当てはまるのか読み取ることが出来ません。

ここで「妻の所得」の求め方を確認しておきましょう。

この記事では、話を分かりやすくするために、「パートに出ている、つまり給与所得のみの妻」とします。

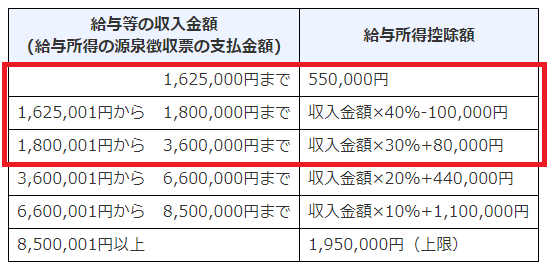

給与所得=収入金額-給与所得控除

収入金額は、パート先から支払われた源泉徴収前の金額のことです。

ここから給与所得控除という、必要経費を差し引きます。

フリーランスの場合は、仕事で使ったお金を経費として収入から差し引くことができますが、会社員やパート・アルバイトなどの給与所得者にはそういう仕組みがありません。

その代わりに「給与所得控除」という形で、収入金額に応じた額を差し引くことが出来るようになっています。

配偶者控除、配偶者特別控除の対象となるのは表の赤く囲った部分。

出典:国税庁/給与所得控除より作成

収入金額に応じて所得控除の金額が変わることが読み取れますね。

この給与所得控除額を収入から差し引いた金額が「所得」。

この金額で、配偶者(特別)控除を受けられるかどうかを判定します。

162万5千円以下は55万円なので簡単ですが、それ以上になると計算がややこしそうですよね。

あくまで目安ですが、国税庁のHPで、給与収入から給与所得を計算することも出来ます。

配偶者控除と配偶者特別控除の違いは?

ここまで見てきたように、「配偶者控除」と「配偶者特別控除」はどちらも、夫の所得が1,000万円以下の場合に、妻の所得が一定以下ならば、夫の側で所得控除が受けられるというものです。

妻の所得金額で、「配偶者控除」⇒「配偶者特別控除」の順に対象になるかを判定していくことになります。

配偶者控除≦ 妻の所得48万円<配偶者特別控除≦ 妻の所得133万円

つまり、妻の所得が48万円以下ならば配偶者控除の適用対象に。

妻の所得が48万円を超えてしまって配偶者控除の対象から外れてしまっても、133万円以下なら配偶者特別控除の適用を受けることが出来ます。

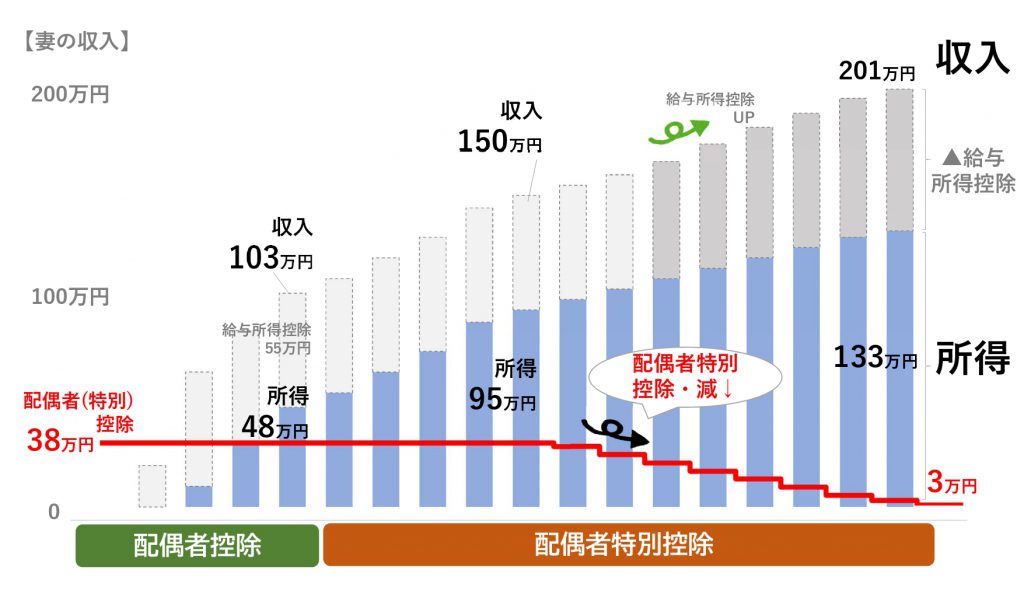

夫の所得が900万円以下の場合の、妻の収入・所得と配偶者控除の関係を図にまとめてみました。

国税庁/配偶者控除・配偶者特別控除をもとに作成

図の中央の「収入150万円/所得95万円」までは、配偶者控除も配偶者特別控除でも、同額の38万円の控除が受けられることが分かりますね。

反対に、「この収入150万円/所得95万円」を境に、配偶者特別控除によって控除される金額は減って行きます。

103万円の壁、150万円の壁、201万円の壁とは?

では、結局どこまで働くのがいいのでしょうか?

そういう議論で出てくるのが「●万円の壁」という言葉。

みなさんも一度は聞いたことがあるのではないでしょうか。

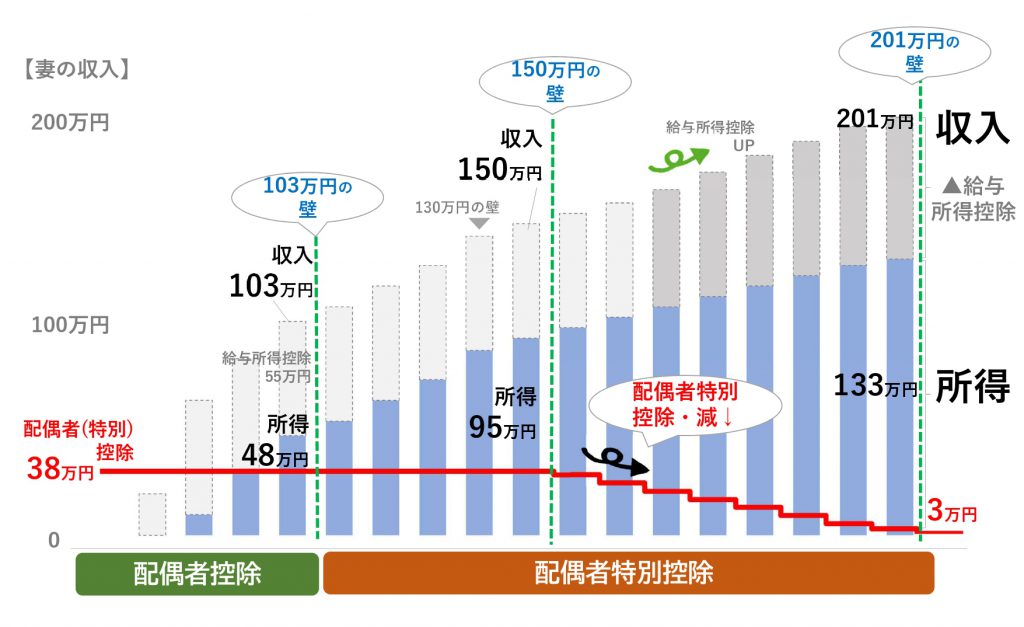

主な3つの「壁」、103万円・150万円・201万円を先ほどの図に書き加えてみます。

(ちなみに壁の金額は「収入」です。)

国税庁/配偶者控除・配偶者特別控除をもとに作成

103万円の壁(2025年から123万円の壁)

配偶者控除の対象となるのは、この「103万円の壁」までです。

ちなみに収入103万円の時、妻の課税所得を計算すると・・・

(収入103万円−給与所得控除55万円)−基礎控除48万円=課税所得0円

で妻の課税所得金額は0になります。

※課税所得金額とは、所得金額から所得控除を引いた後の金額のこと。

基礎控除は、これも「所得控除」の仲間で、全ての納税者に適用され、控除額は一律48万円です。

そのため103万円の収入の場合、妻の課税所得は0で、もちろん所得税も0。

ここを超えると、妻の課税所得が0ではなくなるので、妻も所得税を納めることになります。

150万円の壁

妻の収入が150万円を超えると、配偶者特別控除の金額が段階的に減り始めます。

収入130万円以上では、条件を満たすと「配偶者特別控除」が適用されましたね。

配偶者控除の金額は一律38万円でしたが、「配偶者特別控除」は妻の収入が多くなると、控除額が小さくなります。

収入150万円までは、配偶者控除と同額の38万円が控除されますが、150万円を超えると控除額が段階的に減って行きます。

201万円の壁

配偶者特別控除の対象となるのは、収入201万円以下です。

収入201万円、所得133万円以下までは、配偶者特別控除が適用されますが、150万円を超えると控除額が減っていきます。

ギリギリの収入201万円まで来ると、夫の所得が900万円以下の場合、控除額は3万円です。

この収入201万円を超えると、配偶者控除特別控除の対象外になりますから、「201万円の壁」とは、配偶者特別控除を受けられるかどうかの境目ですね。

壁は他にも…

さらに図の真ん中あたりに小さく書いていますが、「130万円の壁」というのもあります。

国税庁/配偶者控除・配偶者特別控除をもとに作成

これは社会保険の問題。

収入130万円を超えると、妻が自分で健康保険・年金などを払う必要が出てきます。

ただ、社会保険を自分で支払うことは、単純に「手取りが減る」というだけではなく、メリットも。

https://ashitaba-mirai.jp/25112020/7082.html

ちょっと面倒ですが、しっかり検討した上で、自分たちにとって最も良い方法を選択することが必要です。

まとめ

それでは今回の記事のまとめです。

- 配偶者控除と配偶者特別控除はどちらも「所得控除」の1つ

- 配偶者控除・配偶者特別控除はどちらも夫の所得が1,000万円以下

- 配偶者控除は、妻の所得が48万円以下

(収入では103万円以下) - 配偶者特別控除は、妻の所得が48万円超133万円以下(収入では103万円超〜201万6千円未満)

- 控除金額は夫の所得金額によって異なり、さらに配偶者特別控除の場合は、妻の所得が133万円に向かって多くなるほど、控除額が小さくなる。

今回は、配偶者控除・配偶者特別控除についてまとめました。

1つ1つ丁寧に検討して選んでいきたいですね。

弊社横浜のFPオフィス「あしたば」は、つみたてNISAやiDeCo/イデコ・企業型確定供出年金(DC/401k)のサポートに力を入れています。

収入・資産状況や考え方など人それぞれの状況やニーズに応じた「具体的なつみたてNISAやiDeCoの活用法と注意点」から「バランスのとれたプランの立て方」まで、ファイナンシャルプランナーがしっかりとアドバイスいたしますので、ぜひお気軽にご相談ください。

大好評の「無料オンラインセミナー」も随時開催中!