こんにちは! FPオフィス「あしたば」のファイナンシャルプランナー・安藤宏和です。

1か月ほど前に「資産所得倍増プランを成功させるには①」という記事を書きましたが、②を書く前に状況が一変しました。

最近弊社の中長期戦略を練り直している中で、いろいろな人とお会いしたり文献を読んだり調査したりしているうちに、このプランに貢献することこそが弊社の直近のミッションになる!という結論に至ったのです。

今回のブログでは、なぜそうすべきと考えたのかを綴っておきたいと思います。

そもそもの「資産所得倍増プラン」の趣旨

前回も述べた通り、2022年5月に岸田首相が英シティにおける講演で披露したのが「資産所得倍増プラン」ですが、

これは内閣主導の「新しい資本主義実現会議」において提言されたものです。

令和4年6月7日に同会議が実施された後、閣議決定された「新しい資本主義のグランドデザイン及び実行計画(案)」の資料で同プランに関する記述がありますので、見ておきましょう。

我が国個人の金融資産2,000兆円のうち、その半分以上が預金・現金で保有され

ている。この結果、米国では20年間で家計金融資産が3倍、英国では2.3倍になっているが、我が国では1.4倍である。

家計が豊かになるために家計の預金が投資にも向かい、持続的な企業価値向上の

恩恵が家計に及ぶ好循環を作る必要がある。

このため、個人金融資産を全世代的に貯蓄から投資にシフトさせるべく、NIS

A(少額投資非課税制度)の抜本的な拡充を図る。また、現預金の過半を保有している高齢者に向けて、就業機会確保の努力義務が70歳まで伸びていることに留意し、iDeCo(個人型確定拠出年金)制度の改革やその子供世代が資産形成を行いやすい環境整備等を図る。

これらも含めて、新しい資本主義実現会議に検討の場を設け、本年末に総合的な「資産所得倍増プラン」を策定する。

高校生や一般の方に対し、金融リテラシー向上に資する授業やセミナーの実施等

による情報発信を行う。

働き方の変化に応じて、将来受給可能な年金額を試算できる公的年金シミュレー

ターを本年4月に導入したが、民間アプリとの連携を図り、私的年金や民間の保険等を合わせた全体の見える化を進める。

(出所:内閣官房HP https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/ap2022.pdf)

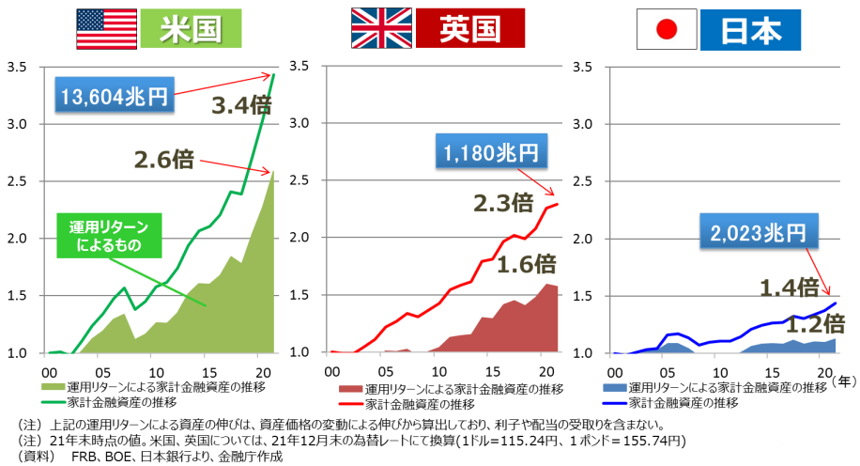

この20年間、日本国民の資産はあまり増えていない

上図は、前述の文章の冒頭にある内容をグラフ化したものです。

日米英で国民資産(一般家計資産)の過去の推移を比較したとき、米国は3倍以上、英国は2倍以上に増加しているにも関わらず、日本は1.4倍にとどまっています。

グラフを見ると分かりますが、米英の増加分の多くは運用リターンによるもので、日本国民がいかに運用リターンを得ていないかが明らかです。

資産が増えない原因は「投資をしないから」

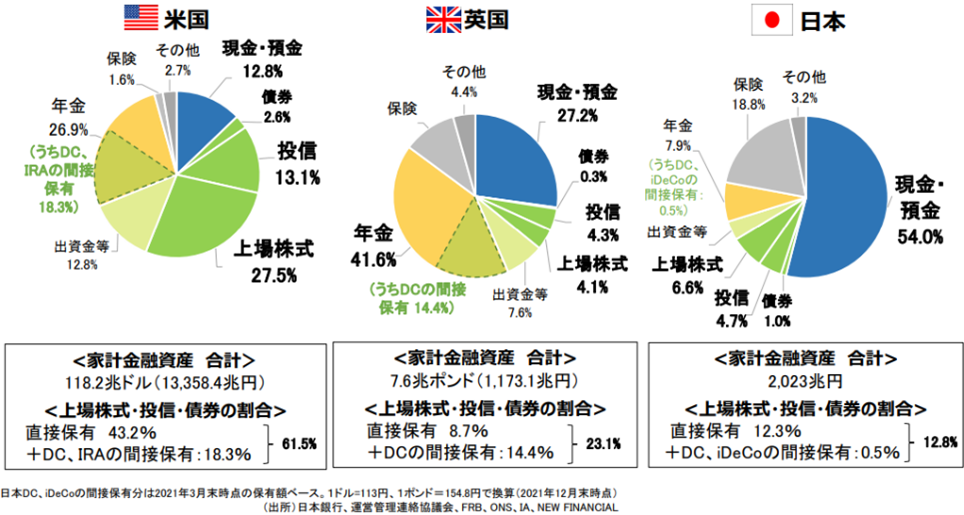

ではなぜそうなってしまったのかと言うと、結論から言えば「日本人が投資をしないから」です。

上図は日米英の家計資産の構成比ですが、日本国民は50%を以上を現預金で保有し、株式・債券や投信での投資はDC等の間接保有を入れても12.8%しかありません。

対して米英はどうかというと、現預金は米国で12.8%、英国で27.2%ほど。株式・債券や投信での投資はDC等の間接保有を入れると、米国が61.5%、英国が23.1%で、特に米国は非常に大きな差があります。

日本国民のみなさんが投資をせずに預貯金ばかり増やしていった結果、このような状況に陥ってしまったわけです。

国も投資を啓蒙してきたが…急激なインフレでいよいよ待ったなしに

こうした問題は、政府や金融庁は以前から問題視しており、2017年に個人型確定拠出年金(iDeCo)を拡充、2018年につみたてNISAを導入するなど、投資のすそ野を広げようと制度改革をしてきました。

ただ、その普及スピードは今一つで、NISA(一般・つみたて・ジュニアの合計)は約14%の普及率にとどまっています。

そうこうしてるうちに、ご存知の通り2021年終盤から世界的なインフレ(物価上昇)が始まりました。

資源価格の高騰や人手不足、ウクライナ問題など理由は様々ですが、米欧を中心に記録的なインフレが続いています。

長年デフレが続いてきた日本でも当然影響はあり、遂に消費者物価指数は2%を超えるに至りました。

インフレが起きると、実質的に保有しているキャッシュ(現預金)の価値は目減りします。

つまりは、「投資をしないとお金がどんどん減っていく」時代に突入したのです。

そうした状況もふまえ、政府はなんとしてでも国民のみなさんに投資を実践してもらうぞ!というモードに。

それを言葉に表したのが「所得倍増プラン」というわけです。

今回は金融機関側も本気との噂

さて、国がそうした思いを持っていても、いざ啓蒙活動の現場に立つのは金融機関や私たち金融事業者(FP、IFA、保険代理店など)です。

では金融機関や金融事業者がどの程度本気で取り組むかというと、、、

これまで政府や金融庁がゲキを飛ばしても、多くの事業者が「収益性がないことはやらない」という顧客本位とはかけ離れたスタンス。

例えば、20~40代の一般生活者につみたてNISAを通じた投資を勧めるのはめっちゃ集積性が低いので、表向きは力を入れているように見せて実体としては全く注力してきませんでした。

(そうでない事業者もいるかもしれませんが、少なくとも私たちのように愚直に資産形成サポートをしてきた者からするとそう見えます)

ところが、自民党が今夏の参院選に勝利したことによって長期政権化が視野に入ったこともあり、「本気でやらないと御上に怒られる」と、いよいよ金融機関側も本気になってきたようです。

業界団体である日本証券業協会の提言書からもその本気度はすごく伝わってきましたので、「これは来る時が来たな!」と感じました。

私たちは、FPとして所得倍増プランに貢献します

私たちとしては、金融機関や他の独立系事業者がどうしようと、今までやってきた「金融教育」と「資産形成カウンセリング・実行支援」をひたすら続けることに変わりありません。

しかし、業界全体が本気で取り組んでくれないと、一般生活者側のマインドなど世の中の風潮が変わらないため、今回の変化の兆しは非常に大きなチャンスであると捉えています。

いや、もしかするともうこんなチャンスは来ないかも知れない。

コロナ禍やウクライナ問題をはじめとする世界情勢の急激な変化と同時に、インフレなど生活に大きな影響を与える変化も起きている中で、国民の意識ごと一気に変えるのは今しかないと思うのです。

繰り返しますが、私たちは創業から7年間、ひたすら一般生活者向けに「金融教育」と「資産形成カウンセリング・実行支援」を実施し、長期投資のすそ野を広げるための啓蒙活動をしてきました。

ちっぽけなFPオフィスですが、愚直に続けてきたことで培った経験・スキルがあるので、「どこにも負けないぞ」くらいの自信があります!

今後はもっと活動の幅を広げ、一般企業や金融機関向けの研修・セミナーも実施して、より多くの方に長期投資を始めてもらうための土台作りに貢献したいと考えています。

長くなりましたので詳細は控えますが、今後も応援していただけたら幸いです!

最後までお読みいただき、ありがとうございました。

安藤 宏和

-640x360.jpg)